Revolut Business to cyfrowe konto firmowe zaprojektowane z myślą o rozliczeniach międzynarodowych i pracy zdalnej. W jednym panelu możesz prowadzić wiele walut, wydawać karty dla zespołu i automatyzować część rozliczeń z kontrahentami. Taki model sprawdzi się zwłaszcza tam, gdzie klasyczne konto bankowe okazuje się mało elastyczne lub zbyt drogie przy dużej liczbie przelewów zagranicznych. W artykule wyjaśniamy, Revolut Business – jak działa w praktyce, kto może z niego skorzystać, jakie są główne parametry, a także jakie wady i zalety warto uwzględnić przed założeniem rachunku.

Jak działa Revolut Biznes

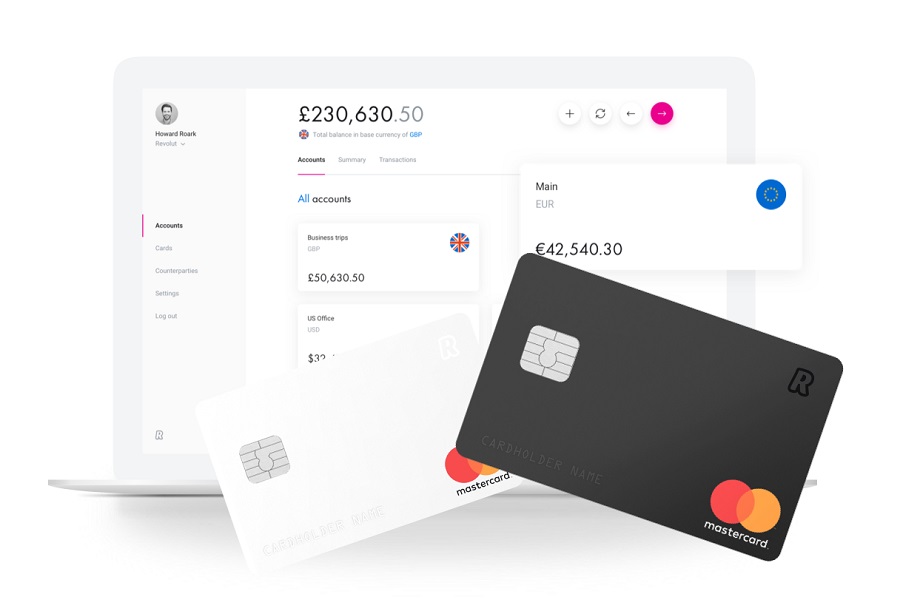

Konto firmowe działa jako wielowalutowy rachunek zintegrowany z aplikacją mobilną i panelem online. Umożliwia przyjmowanie i wysyłanie płatności w różnych walutach, przypisywanie ich do kontrahentów oraz kategoryzowanie wydatków. Dzięki temu łatwiej kontrolujesz cash flow i szybciej odnajdujesz konkretne transakcje. Do konta możesz przypisać karty fizyczne i wirtualne dla pracowników, co pozwala na bieżące monitorowanie kosztów służbowych i ograniczanie nadużyć.

W praktyce wygląda to tak: spółka usługowa otrzymuje płatność w euro od klienta z zagranicy. Środki trafiają na rachunek, a system zapisuje dane kontrahenta i opis transakcji. Firma opłaca z tego konta fakturę za oprogramowanie w dolarach, a aplikacja przelicza kwotę według bieżącego kursu orientacyjnego. Menedżer finansowy widzi w panelu pełny obraz wpływów i wydatków, z podziałem na projekty i zespoły. Jeżeli chcesz szerzej zrozumieć, jak działa Revolut w wersji osobistej, warto zajrzeć do poradnika o tym, jak działa Revolut krok po kroku, bo wiele zasad jest podobnych także dla kont firmowych.

Warto pamiętać o kilku pułapkach. Przy rozliczeniach w wielu walutach kluczowe jest monitorowanie kursów i kosztów przewalutowań. Należy też sprawdzić limity i opłaty za przelewy międzynarodowe, karty oraz wypłaty gotówki. Ustal jasne zasady przydzielania kart pracownikom, inaczej łatwo stracić kontrolę nad drobnymi wydatkami. Sprawdź również, jak usługa współpracuje z twoim programem do fakturowania i księgowości.

Aby dobrze wykorzystać możliwości takiego konta, zacznij od prostego planu: określ waluty, w których realnie operujesz, zmapuj główne kategorie kosztów i przychodów, a następnie ustaw automatyczne etykiety oraz limity wydatków na kartach. Regularnie porównuj dane z aplikacji z raportami księgowymi. Dzięki temu konto firmowe stanie się realnym centrum zarządzania finansami, a nie tylko kolejnym rachunkiem płatniczym.

Kto może skorzystać z konta firmowego Revolut

Konto firmowe w tej usłudze jest dostępne dla szerokiego katalogu podmiotów. Mogą z niego korzystać jednoosobowe działalności, spółki kapitałowe i osobowe, a także start‑upy bez historii finansowej. Kluczowe jest, aby firma była zarejestrowana w jednym z obsługiwanych krajów oraz prowadziła legalną działalność. Rejestracja odbywa się w pełni online, więc szczególnie docenią ją przedsiębiorcy działający zdalnie, właściciele e‑commerce oraz firmy świadczące usługi międzynarodowe.

Przykładowo, polski freelancer IT z jednoosobową działalnością może otworzyć konto, aby łatwiej rozliczać kontrakty w euro czy dolarach. Podobnie spółka z ograniczoną odpowiedzialnością, która ma klientów w kilku krajach, wykorzysta konto do przyjmowania płatności w różnych walutach i pokrywania kosztów podwykonawców. Z usługi skorzysta też niewielka agencja marketingowa, która zatrudnia zespół zdalny i rozlicza koszty narzędzi w walutach obcych.

Nie każda firma zostanie jednak zaakceptowana automatycznie. Problematyczne mogą być branże wysokiego ryzyka, działalność powiązana z kryptowalutami, pośrednictwem finansowym czy programami inwestycyjnymi. Operator może poprosić o dodatkowe dokumenty, na przykład umowę spółki, potwierdzenie adresu czy opis modelu biznesowego. W skrajnych przypadkach może odmówić otwarcia konta, jeśli profil działalności budzi wątpliwości pod kątem przepisów o przeciwdziałaniu praniu pieniędzy.

Przed złożeniem wniosku warto przygotować aktualne dane rejestrowe, dokument tożsamości właściciela lub reprezentantów oraz krótkie wyjaśnienie, jak firma zarabia i skąd pochodzą środki. Dobrą praktyką jest także upewnienie się, że kod PKD firmy jasno oddaje faktyczną działalność. Dzięki temu proces weryfikacji przebiega zwykle szybciej i zmniejsza się ryzyko dodatkowych pytań czy czasowej blokady funkcji konta.

Kto nie otworzy konta firmowego Revolut

Nie każda firma założy konto firmowe w tej aplikacji. Odrzucane są przede wszystkim podmioty z branż uznawanych za podwyższone ryzyko, zwłaszcza gdy trudno zweryfikować źródło środków lub realny charakter działalności. Często chodzi o biznes oparty wyłącznie na gotówce, anonimowych płatnościach lub nietransparentnych strukturach właścicielskich. Problematyczne mogą być też firmy bez jasno zdefiniowanego modelu biznesowego, które nie potrafią spójnie wyjaśnić, skąd i za co otrzymują płatności.

Przykładowo kłopot z otwarciem rachunku może mieć spółka działająca jako pośrednik w handlu kryptowalutami, jeśli nie posiada odpowiednich licencji i procedur AML. Podobnie firma rejestrowana w jurysdykcji z listy krajów wysokiego ryzyka, prowadzona przez nominowanych dyrektorów i bez realnego biura, wzbudzi dodatkowe pytania. Nawet legalny sklep internetowy może spotkać się z odmową, jeśli w regulaminie ma sprzedaż produktów zabronionych regulaminem dostawcy usług płatniczych.

Ryzykiem jest założenie, że skoro rejestracja odbywa się online, to wymogi są łagodniejsze niż w tradycyjnej instytucji finansowej. W praktyce kontrola profilu działalności bywa bardziej szczegółowa, a analiza transakcji trwa cały czas. Każda rozbieżność między deklarowanym rodzajem biznesu a rzeczywistymi wpływami może skończyć się zamrożeniem środków lub wypowiedzeniem umowy. Dlatego przed złożeniem wniosku warto dokładnie sprawdzić, czy profil działalności mieści się w akceptowanych kategoriach.

Rodzaje kont firmowych Revolut

Revolut udostępnia kilka planów kont firmowych, które różnią się zakresem usług, limitami operacji i poziomem wsparcia. Podstawowe warianty są skierowane do freelancerów oraz małych działalności, które potrzebują prostych płatności i fakturowania. Wyższe plany opłacają się firmom z większym obrotem, wielu walutach i rozbudowanym zespołem. Warto od początku zastanowić się, ilu użytkowników będzie korzystać z konta i jak często firma realizuje płatności zagraniczne.

Przykładowo jednoosobowy grafik lub programista zwykle wybierze najprostszy plan, który obejmuje podstawowe przelewy, karty oraz integracje z popularnymi narzędziami księgowymi. Mała agencja marketingowa z kilkoma pracownikami może potrzebować konta z dodatkowymi kartami, wyższymi limitami oraz możliwością nadawania różnych poziomów uprawnień. Spółka handlowa prowadząca sprzedaż w kilku krajach częściej sięgnie po wyższy plan, nastawiony na obsługę wielu walut i większej liczby transakcji.

Przy wyborze planu łatwo przepłacić za funkcje, z których firma nie skorzysta, albo odwrotnie – utknąć na zbyt „ciasnym” koncie. Trzeba więc sprawdzić, ile kosztują dodatkowe transakcje ponad podstawowy pakiet oraz czy plan obejmuje potrzebne integracje księgowe. Ważne jest też, czy w ramach wybranego wariantu można później łatwo dodać kolejnych użytkowników lub karty, gdy zespół zacznie rosnąć. Jeśli porównujesz Revolut Business – jak działa w zestawieniu z klasycznymi rachunkami, pomocny będzie szerszy przegląd ofert kont firmowych.

- Zdefiniuj skalę biznesu: freelancer, mała firma, większa spółka

- Oszacuj liczbę przelewów miesięcznie, zwłaszcza w walutach obcych

- Ustal, ilu członków zespołu potrzebuje kart i dostępu do konta

- Sprawdź dostępne integracje z systemem księgowym lub fakturowaniem

- Porównaj koszt nadwyżek ponad pakiet w poszczególnych planach

- Zwróć uwagę na możliwość szybkiej zmiany planu wraz z rozwojem firmy

Podstawowe funkcje konta firmowego Revolut

Konto firmowe pozwala obsługiwać codzienne finanse w jednym panelu, bez konieczności używania wielu serwisów. Masz dostęp do wielowalutowych rachunków, płatności krajowych i zagranicznych oraz historii transakcji w czasie zbliżonym do rzeczywistego. Możesz też wygodnie zarządzać danymi kontrahentów, pobierać wyciągi w różnych formatach i przekazywać je bezpośrednio do księgowości. Dla firmy oznacza to szybsze rozliczenia, lepszą kontrolę nad przepływami i mniej ręcznej pracy administracyjnej.

Dla zespołów sprzedaży, marketingu czy zakupów kluczowe są karty firmowe i subkonta. Przykładowo możesz utworzyć osobne subkonto dla działu marketingu, zasilić je kwotą 20 000 zł i wydać kilku pracownikom fizyczne lub wirtualne karty. Wszystkie płatności widać od razu w systemie, z podziałem na osoby i projekty. Dzięki temu łatwo później przypisać wydatki do konkretnych kampanii i budżetów, bez zbierania paragonów po całej firmie.

Wiele funkcji kusi wygodą, ale warto znać ograniczenia i koszty. Płatności zagraniczne mogą mieć inne opłaty niż krajowe, a kursy walut są zwykle korzystne, choć nie zawsze identyczne z rynkowymi. Trzeba też ustawić rozsądne limity na karty pracowników, aby uniknąć nieautoryzowanych lub impulsywnych wydatków. Przed wdrożeniem w całej firmie dobrze jest przetestować podstawowe operacje na mniejszym zespole i kilku subkontach.

- Wielowalutowe rachunki firmowe do przyjmowania i wysyłania płatności w różnych walutach

- Płatności zagraniczne z poziomu jednego panelu, z podglądem kursu i opłat przed wysłaniem

- Karty firmowe fizyczne i wirtualne dla pracowników, z indywidualnymi limitami i blokadami

- Subkonta dla zespołów, projektów lub walut, ułatwiające kontrolę budżetu i raportowanie

- Szybki podgląd transakcji i sald w aplikacji, z możliwością filtrowania według kategorii

- Eksport wyciągów i historii operacji do systemu księgowego lub pliku dla biura rachunkowego

Główne parametry konta Revolut

Przy wyborze konta firmowego kluczowe są nie tylko opłaty, ale też sposób ich naliczania. Warto sprawdzić, za co płaci się abonament, a za co dodatkowo, na przykład za przelewy międzynarodowe lub wypłaty z bankomatów. Istotne są także limity transakcyjne dla przelewów, kart i wymiany walut. To one decydują, czy narzędzie nadąża za skalą biznesu i czy nie trzeba będzie sięgać po wyższy plan szybciej, niż zakładaliśmy.

W codziennym użyciu dobrze widać, jak parametry konta przekładają się na praktykę. Mała agencja marketingowa, która płaci miesięcznie kilkunastu podwykonawcom w różnych walutach, może orientacyjnie potrzebować kilkudziesięciu przelewów międzynarodowych i sporego wolumenu wymiany walut. Jeśli podstawowy plan przewiduje tylko niewielką część takich operacji w ramach abonamentu, to faktyczny koszt obsługi może zauważalnie wzrosnąć wraz z rozwojem firmy.

Najczęstsze pułapki to limity „ukryte” w tabelach opłat: liczba przelewów bez prowizji, maksymalna wartość transakcji kartą, czy ograniczenia w darmowej wymianie walut. Trzeba też sprawdzić, jak szybko księgują się przelewy wychodzące i przychodzące, szczególnie w innych walutach niż złotówki. Zbyt długi czas realizacji może utrudniać obsługę kontrahentów i powodować napięcia w płynności finansowej. Przy takiej analizie przydaje się wiedza ogólna o tym, jak wybrać konto bankowe dla firmy, żeby dobrze dopasować plan Revolut Business – jak działa on wtedy najkorzystniej kosztowo.

- Sprawdź, czy limit przelewów darmowych pasuje do miesięcznej liczby płatności

- Zwróć uwagę na zasady wymiany walut i ewentualne ograniczenia wolumenu

- Przeanalizuj limity transakcji kartami, zwłaszcza przy płatnościach online i w podróży

- Oceń czas realizacji przelewów krajowych oraz zagranicznych w głównych walutach

- Porównaj koszty po przekroczeniu limitów, często tam kryją się najwyższe opłaty

| Parametr | Opis | Wartości |

|---|---|---|

| Opłata miesięczna | Stały koszt utrzymania konta i funkcji | Od planów bazowych do rozszerzonych |

| Przelewy krajowe | Koszt i limit darmowych operacji | Określona liczba lub nielimitowane |

| Przelewy zagraniczne | Obsługa płatności międzynarodowych | Różne stawki według waluty i kraju |

| Wymiana walut | Przewalutowanie środków firmowych | Limity bez prowizji, potem dopłaty |

| Transakcje kartowe | Płatności i wypłaty gotówki | Limity dzienne i miesięczne |

Dodatkowe płatne funkcje konta Revolut

Płatne funkcje premium rozszerzają podstawowe możliwości konta i odpowiadają na bardziej złożone potrzeby firm. Obejmują m.in. wyższe limity transakcji, dodatkowe karty dla pracowników, priorytetowe wsparcie oraz rozbudowane narzędzia raportowe. W pakietach dla większych organizacji pojawiają się także uprawnienia wielopoziomowe i bardziej zaawansowane integracje z systemami księgowymi. Dzięki temu właściciel może lepiej kontrolować przepływy finansowe, przyspieszyć rozliczenia i uprościć pracę zespołu finansowego.

Przykład praktyczny to firma prowadząca sprzedaż w kilku krajach, która korzysta z kilku walut. Płatne funkcje umożliwiają wygodne tworzenie subkont walutowych, automatyzację przelewów cyklicznych oraz delegowanie wydatków na karty pracownicze. Szef zespołu sprzedaży widzi wydatki swoich handlowców w czasie zbliżonym do rzeczywistego. Księgowość ma natomiast dostęp do plików eksportu, które łatwo wgrywa do używanego programu.

Przed wyborem płatnych funkcji warto sprawdzić, czy firma faktycznie wykorzysta dane narzędzia. Częstą pułapką jest wybór wyższego planu tylko dla jednego elementu, który można rozwiązać inaczej. Trzeba porównać łączny miesięczny koszt pakietu z realnymi oszczędnościami czasu i prowizji. Istotne jest też zrozumienie ograniczeń: ile kart, ilu użytkowników, jakie są zasady zmiany planu i rezygnacji. Dla porównania z innymi instytucjami możesz sprawdzić także, jak wygląda konto bankowe online w tradycyjnych bankach.

- Zrób listę funkcji premium, których realnie potrzebujesz w najbliższych 12 miesiącach

- Porównaj koszt pakietu z czasem pracy, który możesz zaoszczędzić w zespole

- Sprawdź warunki dodawania i usuwania użytkowników oraz kart pracowniczych

- Zwróć uwagę na limity operacji, szczególnie jeśli masz duży wolumen płatności

- Upewnij się, że raporty i eksport danych pasują do używanego systemu księgowego

- Przetestuj funkcje w mniejszym planie lub krótkim okresie, zanim podniesiesz pakiet

Otwieranie konta Revolut

Rejestrację zaczynasz od wyboru typu firmy i kraju rezydencji. Następnie podajesz podstawowe dane: pełną nazwę, formę prawną, adres, NIP lub odpowiednik oraz zakres działalności. System prosi też o dane właścicieli i osób uprawnionych do reprezentacji. W kolejnych krokach wybierasz plan i waluty, z których chcesz korzystać. Na końcu potwierdzasz zgodność danych z dokumentami rejestrowymi i składasz wniosek do weryfikacji.

Przykładowo jednoosobowa działalność wpisuje numer rejestrowy, krótki opis usług i przewidywane obroty miesięczne, np. 20–50 tys. zł. Spółka z kilkoma udziałowcami musi wskazać wszystkich beneficjentów rzeczywistych, ich udziały oraz zakres pełnomocnictw. Po wysłaniu formularza otrzymujesz informację o wymaganych dokumentach. Zwykle obejmują one aktualny wyciąg z rejestru, dokument tożsamości właściciela oraz potwierdzenie adresu.

Warto przygotować skany dokumentów w dobrej jakości, bo to przyspiesza akceptację. Typowo potrzebne są: dokument rejestrowy firmy, umowa spółki lub statut, dokumenty tożsamości właścicieli i dyrektorów, a czasem także opis modelu biznesowego. Po ich wysłaniu następuje analiza zgodności. Konto jest zwykle aktywne po zakończeniu weryfikacji, co pozwala od razu generować numery rachunków i testować płatności.

- Zanim zaczniesz, sprawdź ważność dokumentów rejestrowych i dokumentów tożsamości

- Przygotuj krótki, zrozumiały opis działalności oraz główne źródła przychodów

- Zadbaj, by dane firmy we wniosku zgadzały się z danymi w rejestrze

- Dokładnie wskaż beneficjentów rzeczywistych, nawet jeśli posiadają niewielkie udziały

- Zapisz sobie wybrany plan, waluty i ustawienia, aby łatwiej kontrolować koszty

- Po aktywacji wykonaj mały przelew testowy i sprawdź poprawność danych odbiorcy

Oferty kont firmowych innych banków

Tradycyjne konta firmowe w bankach działających w Polsce stawiają zwykle na lokalność i pełną obsługę złotową. Często oferują pakiet podstawowych usług bez opłaty lub z promocyjnym okresem, po którym opłaty rosną. W zamian dają dostęp do doradcy, gotówki w oddziale, terminali płatniczych oraz produktów kredytowych. Różnią się także podejściem do firm w organizacji i freelancerów. Warto to zestawić z mobilnym modelem działania, który proponują fintechy i sprawdzić, co faktycznie jest potrzebne w codziennym biznesie.

Dla mikrofirmy rozliczającej się wyłącznie w złotówkach klasyczne konto firmowe może okazać się praktycznym wyborem. Orientacyjny przedsiębiorca usługowy, który wystawia kilka faktur miesięcznie, skorzysta z darmowych przelewów krajowych w limicie i prostej bankowości internetowej. Z kolei firma handlowa z większym obrotem może docenić pakiety z tańszymi przelewami masowymi i integracją z kasą fiskalną. Tam, gdzie potrzebne są waluty i szybkie płatności międzynarodowe, przewaga rozwiązań typowo bankowych bywa jednak mniejsza, dlatego warto porównać też dobre konto dla firm przygotowane z myślą o e‑commerce.

Porównując oferty, łatwo przeoczyć koszty, które pojawiają się dopiero po kilku miesiącach. Dotyczy to zwłaszcza opłat za kartę, wypłaty z bankomatów, przelewy natychmiastowe czy prowadzenie subkont walutowych. Warto też sprawdzić cennik po zakończeniu okresu promocyjnego, który może wynosić kilka lub kilkanaście miesięcy. Uwagę zwróć również na prowizje za przelewy zagraniczne oraz ewentualne koszty integracji z systemem księgowym, jeśli bank ją oferuje.

W praktyce dobrze jest mieć przed sobą prostą tabelę z najważniejszymi parametrami i zaznaczyć, z jakich usług realnie korzystasz. To ułatwia porównanie, niezależnie od tego, czy rozważasz wyłącznie banki, czy także rozwiązania takie jak nowoczesne konta wielowalutowe. Na końcu liczy się nie tylko cennik, ale też wygoda obsługi, jakość aplikacji mobilnej i szybkość reakcji wsparcia. Jeśli wciąż szukasz idealnego rozwiązania, przydatny może być ogólny przegląd tego, jakie konto dla firm najlepiej pasuje do twojego modelu działania.

| Bank | Typ konta | Opłaty | Funkcje |

|---|---|---|---|

| Bank A | Podstawowe | Często promocyjnie niższe, później wyższe | Przelewy krajowe, karta, bankowość internetowa |

| Bank B | Dla mikrofirm | Opłaty zależne od liczby operacji | Terminal, integracje księgowe, podstawowe limity kredytowe |

| Bank C | Dla e‑commerce | Wyższa opłata stała, tańsze operacje | Przelewy masowe, integracje ze sklepami, płatności online |

| Bank D | Konto walutowe | Osobne opłaty za prowadzenie i przelewy | Rachunki w walutach, przelewy zagraniczne, karty walutowe |

Zagraniczne konta firmowe

Revolut Business pozwala prowadzić konto firmowe z myślą o zagranicznych rynkach bez konieczności zakładania odrębnych rachunków w każdym kraju. Firma może posiadać wielowalutowy rachunek, otrzymywać płatności w kilku walutach i rozliczać się z kontrahentami tak, jakby działała lokalnie. To upraszcza księgowość i ogranicza konieczność przewalutowań przy każdym przelewie. Taki model szczególnie docenią e‑commerce, software house’y i agencje obsługujące klientów z wielu krajów jednocześnie.

Przykładowo polska spółka sprzedająca usługi do Niemiec, USA i Wielkiej Brytanii może przyjmować płatności w euro, dolarach i funtach na jednym koncie. Otrzymuje przelew w walucie klienta, używa tych środków do opłacenia zagranicznych dostawców, a dopiero nadwyżkę przewalutowuje na złote. Dzięki temu ogranicza liczbę przewalutowań, co zwykle zmniejsza łączne koszty. Jednocześnie łatwiej porównać przychody i koszty w danej walucie, bo wszystko widać w jednym panelu.

Przy zakładaniu zagranicznego konta firmowego warto jednak zwrócić uwagę na kilka kwestii. Trzeba sprawdzić dane rachunku, czyli format numeru konta i wymagane identyfikatory, bo różnią się one w zależności od kraju odbiorcy. Ważne są też limity i opłaty za przelewy międzynarodowe, także wychodzące. Do tego dochodzą obowiązki podatkowe i raportowe. W razie wątpliwości księgowy powinien potwierdzić, jak ujmować takie operacje w ewidencji.

Aby w pełni wykorzystać zagraniczne konto firmowe, dobrze jest zdefiniować główne waluty działalności i to w nich gromadzić środki. Warto też przypisać użytkownikom w firmie odpowiednie uprawnienia, żeby dział księgowości miał bezpieczny dostęp do historii transakcji. Regularny przegląd sald w poszczególnych walutach pomaga wyłapać nieużywane środki i zaplanować korzystne przewalutowanie zamiast działać pod presją terminów płatności.

Zalety korzystania z Revolut Business

Konto firmowe w aplikacji pozwala wygodnie rozdzielić wydatki prywatne od służbowych i lepiej kontrolować przepływy pieniężne. Możesz otworzyć rachunki w wielu walutach i rozliczać kontrahentów z różnych krajów bez osobnych kont w lokalnych instytucjach. Intuicyjny panel pokazuje saldo, historię transakcji oraz nadchodzące płatności, co ułatwia planowanie płynności. Dzięki temu szybciej oceniasz, na co realnie możesz sobie pozwolić w danym miesiącu.

Wyraźną korzyścią są niższe, orientacyjnie, koszty przelewów zagranicznych niż przy klasycznym przelewie SWIFT. Przykładowo firma współpracująca z podwykonawcami z kilku krajów może opłacać faktury w lokalnej walucie, bez każdorazowej wymiany po mniej korzystnym kursie. Mniejsze opłaty transakcyjne przy dużej liczbie płatności w skali roku przekładają się na realne oszczędności. Prostsze rozliczanie w walucie kontrahenta zmniejsza też ryzyko nieporozumień co do kwoty, co jest jedną z kluczowych odpowiedzi na pytanie Revolut Business – jak działa w praktyce dla firm z klientami za granicą.

Wygoda zarządzania finansami ma jednak kilka pułapek, które warto uwzględnić. Nie każde rozwiązanie z aplikacji zintegruje się automatycznie z używanym przez ciebie programem księgowym. Trzeba też sprawdzić, jak wygląda obsługa zwrotów, chargebacków i sporów przy płatnościach kartą. Istotne jest również zrozumienie limitów i prowizji w planie taryfowym, aby uniknąć zaskoczenia przy większej liczbie transakcji lub przy bardzo wysokich obrotach.

- Możliwość prowadzenia wielu walut i rozliczeń z zagranicznymi kontrahentami

- Niższe, orientacyjnie, koszty przelewów międzynarodowych przy dużej liczbie płatności

- Szybki podgląd sald, historii i nadchodzących obciążeń w jednym panelu

- Wirtualne i fizyczne karty dla zespołu z kontrolą limitów wydatków

- Łatwiejsza kategoryzacja kosztów i przygotowanie danych dla księgowości

- Automatyczne przewalutowanie po kursach zbliżonych do rynkowych, bez ręcznych kalkulacji

Wady korzystania z Revolut Business

Dla wielu firm największą wadą takiego konta jest brak klasycznej relacji z doradcą. Obsługa odbywa się głównie online, więc w sytuacjach spornych trudno „pójść do oddziału”. Procesy są mocno zautomatyzowane, co przyspiesza codzienną pracę, ale utrudnia indywidualne podejście. Warto też pamiętać, że to rozwiązanie nastawione na cyfrową samoobsługę. Dla osób przyzwyczajonych do tradycyjnej bankowości może to oznaczać konieczność zmiany nawyków.

W praktyce pewne niedogodności wychodzą dopiero przy intensywnym korzystaniu z rachunku. Przykład: firma usługowa rozlicza się z klientami z trzech krajów, w kilku walutach. Kiedy pojawia się nietypowy przelew lub duża płatność, system może wstrzymać transakcję do dodatkowej weryfikacji. Dla przedsiębiorcy oznacza to opóźnienie w płatności faktury i potencjalne napięcia w relacjach z kontrahentem, nawet jeśli finalnie wszystko zostanie odblokowane.

Trzeba liczyć się także z ryzykiem ograniczeń regulacyjnych i wewnętrznych procedur. Niektóre branże są klasyfikowane jako podwyższonego ryzyka, co może skutkować odmową założenia konta lub nagłym wypowiedzeniem umowy. Do tego dochodzą limity i opłaty za część operacji, zwłaszcza przy większych wolumenach przelewów i wymiany walut. Przed rejestracją warto dokładnie sprawdzić, czy model działania firmy nie będzie wchodził w konflikt z polityką instytucji oraz porównać to z innymi możliwościami, np. gdy rozważasz ogólnie jak wybrać konto bankowe dla biznesu.

- Zależność od kanałów zdalnych, brak fizycznych oddziałów i klasycznej obsługi

- Możliwe blokady transakcji przy nietypowych lub wysokich przepływach finansowych

- Ograniczenia dla wybranych branż uznawanych za bardziej ryzykowne

- Zmienne poziomy opłat przy dużej liczbie przelewów i wymian walut

- Potencjalne różnice między oczekiwanym a faktycznym czasem realizacji wypłat

- Konieczność samodzielnego śledzenia zmian regulaminów i tabel opłat

| Element | Co sprawdzić | Ryzyko/uwaga |

|---|---|---|

| Dostępność środków | Procedury blokad i weryfikacji transakcji | Czasowe zamrożenie konta w razie wątpliwości |

| Koszty operacyjne | Strukturę opłat za przelewy i wymiany walut | Wzrost kosztów przy dużej liczbie transakcji |

| Obsługa klienta | Kanały kontaktu i czas reakcji | Utrudnione wsparcie w nagłych sytuacjach |

| Profil działalności | Listę branż akceptowanych i ograniczanych | Odmowa założenia konta lub jego wypowiedzenie |

| Integracje i API | Zgodność z używanymi systemami księgowymi | Dodatkowy nakład pracy przy braku integracji |

{kind=link}

Testowałem Revolut Business przez kilka miesięcy w mojej firmie i przyznam, że to duże ułatwienie w zarządzaniu finansami. Wszystko dzieje się online, przelewy międzynarodowe są tanie, a dostęp do konta 24/7 bardzo mi odpowiada. Szczególnie doceniam intuicyjną aplikację i integracje z innymi narzędziami biznesowymi.

Konto firmowe Revolut wygląda naprawdę obiecująco! Szybka wymiana walut i możliwość zarządzania wszystkim z poziomu aplikacji to duży plus, szczególnie dla freelancerów. Ciekawe, jak sprawdzi się w praktyce!

Konto firmowe Revolut to naprawdę ciekawe rozwiązanie, zwłaszcza dla freelancerów! Szybkość transakcji i możliwość wymiany walut w aplikacji to spore udogodnienie. Ciekawi mnie, jak wypadają w porównaniu do banków tradycyjnych.

Revolut Business brzmi świetnie, szczególnie dla tych, którzy często operują w różnych walutach. Automatyzacja rozliczeń i możliwość monitorowania wydatków dla zespołu to naprawdę duże ułatwienie! Ciekawe, jak w praktyce sprawują się limity i opłaty, ale z tego, co piszecie, wygląda na to, że może to być dobry kierunek dla wielu firm.