Portfel wypchany kartami, programy lojalnościowe w kilku bankach, do tego płatności w podróży i wieczne pytanie: „którą kartą zapłacić, żeby było najkorzystniej?” Curve rozwiązuje to jednym ruchem. To jedna karta (i aplikacja), pod którą podpinasz wszystkie pozostałe. Płacisz zawsze jedną — fizyczną lub w telefonie — a w tle wybierasz, która „prawdziwa” karta ma zostać obciążona. Przez pomyłkę użyłeś nie tej? Cofasz czas i przerzucasz transakcję na inną. Brzmi jak oszustwo fizyki, ale to po prostu sprytny fintech zaprojektowany pod wygodę, cashback i lepszą kontrolę wydatków. Poniżej znajdziesz kompletny, praktyczny przewodnik — od podstaw działania, przez funkcje (Go Back in Time®, Anti-Embarrassment Mode, Fronted), plany i opłaty, po strategie na podróże, budżet i maksymalizację nagród.

Czym jest Curve i jak działa

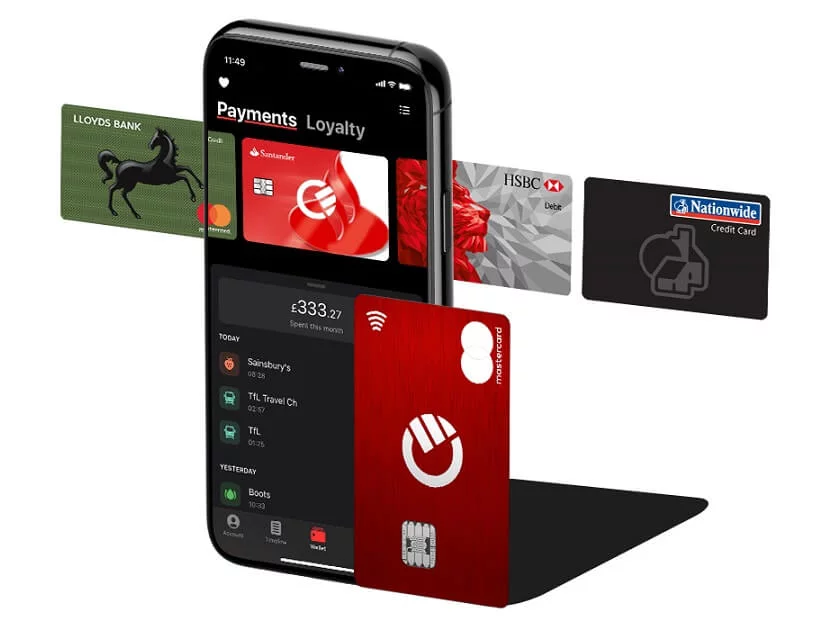

Curve (w aplikacji zobaczysz „Curve Pay”) to „nakładka” na Twoje karty. Dodajesz do niej dowolne debetówki i kredytówki z różnych banków, a płacisz zawsze jedną kartą Curve — plastikową lub w telefonie/smartwatchu. W aplikacji wskazujesz, która z podpiętych kart ma finansować kolejne transakcje. Największa zaleta? Porządek i elastyczność: w sklepie, online czy w podróży używasz jednego „nośnika”, a decyzję, z której karty pobrać środki, możesz zmienić nawet po fakcie dzięki funkcji Go Back in Time®.

Do tego dochodzą funkcje bezpieczeństwa (automatyczna karta zapasowa na wypadek odrzutu), wbudowany cashback u wybranych partnerów i limity wydatków za granicą zależne od planu. To sprytne centrum dowodzenia płatnościami, które spina Twoje finanse osobiste i firmowe w jednym miejscu. (Podstawowy opis planów i możliwości znajdziesz na oficjalnej stronie „Compare Plans”.)

Zobacz: Karta Curve Promocja – 55 zł na start.

Podpinanie kart i płatność jedną kartą lub telefonem

Onboarding jest prosty: instalujesz aplikację, przechodzisz szybką weryfikację, dodajesz pierwszą kartę i od razu dostajesz kartę wirtualną do portfela w telefonie (Apple/Google Pay), a fizyczną — jeśli chcesz — zamawiasz pocztą. Od tego momentu płatności wyglądają tak samo jak zwykłą kartą, ale Ty decydujesz, która z „ukrytych” kart ma zostać obciążona. Masz kilka kart kredytowych z różnymi promocjami/cashbackiem?

Wybierasz odpowiednią przed transakcją lub zmieniasz po niej. Wyjeżdżasz? Przełączasz domyślną na taką, która daje najlepsze warunki za granicą. Sama aplikacja pełni rolę inteligentnego portfela: podgląd historii w jednym miejscu, szybkie blokowanie/odblokowanie karty, ustawienia limitów i funkcji bezpieczeństwa. A jeżeli płacisz telefonem, nie musisz nawet nosić plastiku — karta Curve działa w formie tokenu płatniczego w Twoim walletcie. (Opis aplikacji i obsługiwanych portfeli znajdziesz w materiałach sklepu z aplikacjami i na stronie Curve.

Co dzieje się w tle każdej transakcji

Kiedy przykładasz telefon/kartę Curve w terminalu, sprzedawca widzi jedynie Curve. Transakcja przechodzi autoryzację w Curve, a ta „przekazuje” ją do wybranej przez Ciebie karty źródłowej. Ty masz jedną historię, jeden interfejs i funkcje dodatkowe (np. przenoszenie transakcji między kartami), a banki nadal rozliczają się jak zwykle. To ważne przy księgowaniu zwrotów: refund trafia do tej karty źródłowej, na którą finalnie przeniosłeś(-aś) transakcję.

Dzięki takiej architekturze Curve może dodać warstwę smart-funkcji: automatyczną kartę awaryjną, cashback na wskazanych sieciach czy opcję „cofnij i zmień kartę” do 120 dni po płatności. Efekt końcowy: mniej plastiku w portfelu, a więcej kontroli i porządku w historii — bez zmiany Twoich banków czy numerów rachunków. (Limit czasowy Go Back in Time® jest opisany na stronie funkcji.)

Zobacz też: Do czego służy karta Curve.

Funkcje, które wyróżniają Curve

Curve nie jest „kolejną kartą z logo”, tylko nakładką z narzędziami, które w codziennym życiu po prostu ratują skórę (i budżet). Kluczowe z nich to Go Back in Time® (przenoszenie transakcji po fakcie), Anti-Embarrassment Mode (automatyczne sięgnięcie po kartę zapasową, gdy główna zostanie odrzucona), Curve Fronted (płacenie kartą kredytową tam, gdzie normalnie jej nie przyjmują — np. część urzędowych rachunków), a obok — stałe kategorie cashbacku zasilające portfel Curve Cash. To zestaw, który docenisz zarówno w tygodniu (porządek w subskrypcjach, zwrotach, refundach), jak i w podróży (karty, limity i kursy w jednym miejscu). Poniżej — jak wykorzystać te karty atutowe w praktyce, żeby faktycznie oszczędzać czas i pieniądze.

Go Back in Time® — przenoszenie płatności po fakcie

Zdarzyło Ci się zapłacić „z przyzwyczajenia” nie tą kartą, co trzeba? Dzięki Go Back in Time® przenosisz transakcję na inną kartę już po zakupie — w aplikacji wybierasz płatność, wskazujesz nową kartę źródłową i potwierdzasz. To perfekcyjne remedium na pomyłki, ale też sprytne narzędzie optymalizacji: możesz „dopasować” transakcję do właściwego programu cashback/benefitów albo rozdzielić prywatne i firmowe wydatki bez żonglowania plastikiem przy kasie.

Co ważne, okno czasowe jest hojne — do 120 dni od transakcji (limit może zależeć od planu i warunków). Tę funkcję doceniają też podróżnicy: preautoryzację hotelową, która ostatecznie zamienia się w obciążenie, przerzucisz na kartę, która daje lepszy kurs/ubezpieczenie. W codziennym budżecie GBiT działa jak gumka myszka: błędy znikają, a porządek zostaje. (Oficjalny opis i limit czasowy znajdziesz na stronie funkcji.)

Anti-Embarrassment Mode — automatyczna karta zapasowa

Nic tak nie psuje nastroju jak komunikat „odrzucono”. Curve ma na to prostą ochronę: ustawiasz jedną lub dwie karty zapasowe i włączasz Anti-Embarrassment Mode. Jeżeli wybrana karta źródłowa z jakiegoś powodu nie przejdzie (limit, blokada, błąd po stronie banku), Curve automatycznie „podmieni” źródło na przygotowaną kartę zapasową — transakcja przejdzie, a Ty nawet nie zauważysz potknięcia przy kasie. Potem, jeśli chcesz, możesz ją przenieść z powrotem przy użyciu Go Back in Time®. To funkcja niewidzialna, ale w praktyce bezcenna na stacjach benzynowych, w taksówkach czy przy kasie w markecie. (Opis i konfigurację trybu znajdziesz w oficjalnej pomocy i na stronie funkcji).

Curve Fronted — płatności, gdzie zwykle nie przyjmą kredytówki

Są miejsca i typy transakcji, gdzie karty kredytowe bywają blokowane lub doliczane są specyficzne opłaty (np. podatki, część rachunków, niektóre urzędy). Curve Fronted pozwala „przepuścić” taką płatność kartą kredytową jako transakcję przez Curve — dzięki temu płacisz tam, gdzie normalnie musiałbyś użyć debetówki lub przelewu. W zamian za tę elastyczność obowiązuje opłata serwisowa (standardowo 2,5%), ale w płatnych planach masz miesięczny próg wydatków Fronted bez prowizji; po przekroczeniu progu znów naliczana jest opłata.

To narzędzie „do zadań specjalnych”: wygodne, gdy chcesz zachować płynność lub zgarnąć benefity kredytówki, lecz używaj go świadomie i licz koszty. (Zobacz szczegóły opłaty oraz progi bezpłatne w centrum pomocy i aktualnym cenniku/planach).

Cashback i Curve Cash — jak działają nagrody

Curve ma własny mechanizm nagród: wybierasz w aplikacji listę partnerów (liczba zależy od planu), a za płatności u tych sprzedawców dostajesz 1% zwrotu — środki trafiają do portfela Curve Cash i możesz je wydać tak jak zwykłe pieniądze, płacąc kartą Curve. W wyższych planach możesz wskazać więcej sklepów, a pulę partnerów da się zmieniać (zwykle w określonych cyklach). Praktyka?

Dodaj tych, u których wydajesz najwięcej co miesiąc: spożywcze, paliwo, elektronika, subskrypcje. Cashback nie zastępuje promocji bankowych — działa obok nich — więc dobrze skonfigurowana Curve potrafi „stackować” korzyści. Pamiętaj tylko, że listy partnerów i zasady (limity, wygasanie punktów) mogą się zmieniać — zaglądaj okresowo do aplikacji i warunków programu. (Opis cashbacku i przykładowi partnerzy oraz zasady naliczania w oficjalnych materiałach i pomocy).

Plany i opłaty w Curve

Curve działa w modelu subskrypcyjnym. Jest plan bezpłatny dla „startu” i płatne poziomy, które zwiększają limity wydatków za granicą, podnoszą progi bezpłatnego Fronted, dodają więcej sklepów cashback i dodatkowe korzyści. To jasne: im wyższy plan, tym więcej „mocy” i luzu w ograniczeniach — ale nie każdy tego potrzebuje.

Dla wielu osób plan darmowy wystarczy do porządku w portfelu, Go Back in Time® i bazowych wyjazdów, a płatny plan można włączyć przed dłuższą podróżą lub okresem większych wydatków (i wyłączyć po). Kluczem jest dopasowanie: policz, ile realnie wydajesz za granicą, czy korzystasz z Fronted i ilu partnerów cashback faktycznie wykorzystasz. (Aktualny podział na plany i ich limity znajdziesz w porównaniu planów na stronie Curve).

Wariant bezpłatny i płatne poziomy — co realnie dostajesz

W wersji bezpłatnej masz dostęp do fundamentów: jedna karta do płatności, dodawanie wielu kart źródłowych, Go Back in Time® (z limitem transferów w czasie), podstawowy limit wydatków za granicą bez opłat FX oraz bazowy pakiet cashback (zwykle mniejsza liczba wybranych partnerów). Wyższe plany dorzucają większe limity fee-free w walutach obcych, rozszerzone Go Back in Time® (częściej/na dłuższy okres), więcej sklepów cashback (np. 6 lub 12 do wyboru), wyższe (a czasem „nielimitowane”) limity zagraniczne w rozsądnych widełkach fair-use, a także większe progi bezpłatnego Fronted.

Jeśli często podróżujesz lub płacisz w walutach, płatny plan szybko „sam się finansuje” dzięki niższym kosztom i dodatkowym nagrodom. Jeżeli używasz Curve głównie do porządku i sporadycznego GBiT — darmowy poziom może w zupełności wystarczyć. (Szczegóły — oficjalne porównanie planów).

Limity i koszty za granicą: FX, weekend markup, bankomaty

Jedna z rzeczy, za które użytkownicy lubią Curve, to proste zasady rozliczania płatności w walutach. W ramach miesięcznych limitów przewidzianych przez Twój plan możesz płacić za granicą po kursie sieci (Mastercard) bez ukrytych narzutów; poza limitem mogą pojawić się opłaty, a w weekendy — standardowa dopłata (tzw. weekend markup), bo rynki FX są zamknięte. W skrócie: w tygodniu — luz w ramach limitu; w weekend — drobny narzut; powyżej limitów — opłaty zgodne z planem. Wypłaty z bankomatów?

Dostępne, ale tu również działają limity i ewentualne prowizje po ich przekroczeniu — a dodatkowo operator bankomatu może doliczyć swoje fee, na które żaden fintech nie ma wpływu. Złota zasada podróżnika: zawsze odrzucaj DCC (czyli przewalutowanie po stronie terminala/ATM) i pozwól, by to Curve rozliczył kurs po swojej stronie. (Zobacz artykuł Curve o opłatach FX i informacje o opłatach/weekend markup w materiałach Curve i niezależnych poradnikach).

Opłaty specjalne: Fronted i progi bezpłatne

Jeśli planujesz korzystać z Curve Fronted (np. przy podatkach, ZUS, niektórych rachunkach), pamiętaj o specyficznej konstrukcji opłat: transakcje Fronted co do zasady obciążone są prowizją 2,5%, ale w płatnych planach masz miesięczny próg, w którym Fronted jest darmowe; po jego przekroczeniu prowizja wraca. Poziom tego progu zależy od planu (w wyższych — wielokrotnie większy). Tę „dźwignię” warto zostawić na sytuacje, w których korzyść (cashflow, ważny benefit kredytówki) przewyższa koszt opłaty — i monitorować wykorzystanie limitu w aplikacji. (Zasady i przykładowe progi opisuje pomoc Curve oraz aktualny dokument planów/stawek).

Jak zacząć: konfiguracja krok po kroku

Start z Curve zajmuje kilkanaście minut i warto przejść go „porządnie”, bo to procentuje później w wygodzie i bezpieczeństwie. Najpierw pobierz aplikację, przejdź weryfikację tożsamości i dodaj pierwszą kartę. Od razu pojawi się karta wirtualna — dodaj ją do Apple/Google Pay, żeby płacić od ręki, bez czekania na plastik. Następnie dodaj kolejne karty (debetowe i kredytowe), ustaw „domyślną” oraz — co bardzo ważne — skonfiguruj kartę/karty zapasowe do Anti-Embarrassment Mode, żeby transakcje nie odbijały się przy kasie. Potem włącz Go Back in Time® i sprawdź w historii, jak wygląda przenoszenie płatności (w razie czego przećwicz na drobnej transakcji).

Jeśli chcesz korzystać z cashbacku — wybierz partnerów w aplikacji zgodnie ze swoimi zwyczajami zakupowymi. A na koniec zrób mini-test: niewielka płatność offline, płatność online oraz — jeśli to dla Ciebie istotne — mała wypłata z bankomatu, by zobaczyć, jak zachowuje się karta w realnym życiu. (Opis aplikacji/portfeli i funkcji znajdziesz w oficjalnych materiałach).

Instalacja aplikacji, wirtualna karta i tokenizacja (Apple/Google Pay)

Po instalacji aplikacji Curve od razu masz dostęp do karty wirtualnej — to najszybsza droga, by zacząć płacić: dodajesz ją do Apple Pay/Google Pay i od tej chwili wszystko działa jak z „normalną” kartą w telefonie. W praktyce oznacza to koniec dylematu „zapomniałem portfela”: telefon i zegarek wystarczą na zakupy, bilety, taksówki.

Tokenizacja (czyli „opakowanie” danych karty w bezpieczny token w urządzeniu) sprawia, że sklep/terminal nie widzi prawdziwego numeru Twojej karty, tylko losowy identyfikator jednorazowy lub per-urządzenie. To zwiększa bezpieczeństwo i ułatwia życie, zwłaszcza jeśli zgubisz plastik — w kilka sekund blokujesz kartę w aplikacji i… płacisz dalej wirtualną. Dla porządku: kartę fizyczną warto i tak zamówić — przydaje się tam, gdzie terminale są „kapryśne”, a także w bankomatach. (Opis aplikacji Curve Pay i integracji z portfelami mobilnymi znajdziesz w materiałach sklepów z aplikacjami).

Dodawanie kart, ustawienia domyślnej i reguł

W sekcji „Karty” dodajesz kolejne plastiki — wystarczy numer, data ważności, CVC i weryfikacja 3-D Secure po stronie banku. Po dodaniu ustaw domyślną kartę źródłową (to ona finansuje następny zakup), a dla świętego spokoju dodaj też dwie zapasowe do Anti-Embarrassment Mode. Dobry nawyk: przed większym zakupem (np. bilety lotnicze) ustaw ręcznie kartę, która daje Ci najwięcej korzyści (ubezpieczenie, dłuższa gwarancja, cashback), a po transakcji — jeżeli zmienisz zdanie — użyj Go Back in Time®.

Warto też opisać karty „po ludzku” (np. „Kredytówka podróże”, „Debet domowy”), żeby w historii od razu widzieć, co jest czym. A jeśli dzielisz wydatki prywatne i firmowe, konfiguracja dwóch „profilowanych” kart i szybkie przełączanie przed płatnością zrobi Ci porządek w księgowaniu — bez dodatkowych plastików w portfelu. (Konfigurację kart zapasowych opisuje oficjalna pomoc).

Włączenie kluczowych funkcji i testowa płatność

Kiedy wszystko już podpięte, poświęć 5 minut na „must-have”: (1) Anti-Embarrassment Mode — wybierz dwie bezpieczne karty zapasowe; (2) Go Back in Time® — sprawdź, jak wygląda przeniesienie transakcji i jakie masz okno czasowe; (3) Cashback — wybierz partnerów, u których realnie wydajesz co miesiąc; (4) Podróże — sprawdź w planie limit bezpłatnych płatności w walutach i ewentualny weekend markup, żeby nie było niespodzianek; (5) Fronted — jeśli chcesz płacić „trudne” rachunki kredytówką, sprawdź swój miesięczny próg bezpłatny i prowizję po jego przekroczeniu. Na koniec zrób trzy mikropłatności (stacjonarnie, online, w subskrypcji), żeby wszystko „kliknęło” zanim wyjedziesz albo zanim przyjdzie grubszy zakup. (Szczegóły funkcji i limitów — w planach oraz centrum pomocy Curve).

Curve w podróży — płatności, bankomaty, hotele i wypożyczalnie

Podróże to naturalne środowisko Curve: zamiast nosić pęk kart i zastanawiać się, która ma lepsze przewalutowanie, płacisz jedną — a wybór źródłowej karty ustawiasz w aplikacji. Pierwsza zasada podróżnika brzmi: wyłącz „DCC” (czyli przewalutowanie po stronie terminala/ATM). Gdy kasjer lub bankomat pyta, czy chcesz płacić w złotówkach — odmawiasz i wybierasz walutę lokalną. Wtedy to Twoja karta (czyli Curve + karta źródłowa) rozlicza kurs, zwykle korzystniej.

Druga sprawa to limity i ewentualne narzuty weekendowe: w planach Curve są progi na płatności w walutach i wypłaty z bankomatów, a w weekendy może pojawić się niewielna dopłata, bo rynki walut są zamknięte. Tłumacząc to po ludzku — w tygodniu zwykle jest najlepiej; w weekendy staraj się nie robić dużych przewalutowań, jeśli nie musisz. Trzecia rzecz: Anti-Embarrassment Mode. Nie chcesz polować na Wi-Fi, żeby ratować odrzuconą transakcję w obcym kraju. Ustaw dwie karty zapasowe jeszcze przed wylotem i śpij spokojnie.

Jeśli lubisz automatyzację, stwórz swój „tryb podróżny”: wybierz kartę, która daje najlepsze kursy/ubezpieczenia, ustaw ją jako domyślną i przypnij ją do kategorii „Podróże” (jeśli stosujesz reguły), a do tego włącz powiadomienia push — natychmiast widzisz, ile zapłaciłeś(-aś) i w jakiej walucie. Dodatkowo rozważ mikrobudżet na wyjazd: w aplikacji oznaczaj transakcje tagiem (np. 🇯🇵 Japonia 2025), żeby po powrocie jednym filtrem zobaczyć wszystkie koszty i… łatwo rozliczyć się z towarzyszami podróży.

W kwestii bankomatów — pamiętaj o dwóch limitach: tym od Curve (wg planu) oraz ewentualnym fee operatora bankomatu, którego żaden fintech nie przeskoczy. Jeśli bankomat pokazuje opłatę, możesz przerwać transakcję i poszukać innego urządzenia. Na koniec dobra praktyka: miej fizyczny plastik Curve na wszelki wypadek (czasem taksometry lub stare terminale nie „lubią” płatności z telefonu), a w aplikacji trzymaj gotowe alternatywne źródła. W podróży nie chodzi o czary, tylko o sprytne ustawienia przed startem — wtedy Curve robi dokładnie to, czego oczekujesz: upraszcza i obniża koszty.

Waluty, kursy i sprytne ustawienia w terenie

Jeśli wyjeżdżasz częściej niż raz w roku, warto poświęcić 10 minut na „konfigurację FX”.

Po pierwsze: domyślna karta. Wybierz taką, która w Twoim banku ma najrozsądniejsze rozliczanie walut (czasem kredytowa będzie korzystniejsza niż debetowa) i ustaw ją jako podstawową na czas wyjazdu.

Po drugie: weekendy. Jeśli wiesz, że w sobotę czeka Cię duży zakup (np. bilety kolejowe, sprzęt), rozważ wcześniejsze opłacenie online w piątek albo… skorzystaj z Go Back in Time®: kup dziś kartą, która jest „neutralna” kursowo, a po weekendzie przerzuć transakcję na kartę z najlepszym rozliczeniem.

Po trzecie: limity planu. W wyższych planach dostajesz większe „okna” bez opłat za przewalutowanie — jeżeli czeka Cię dłuższa podróż, może się opłacić tymczasowy upgrade planu na miesiąc.

Po czwarte: subskrypcje i kaucje w walucie. Aplikacje do transportu, rezerwacje hoteli, platformy noclegowe — wszystkie te serwisy potrafią pobierać i zwracać środki w różnych terminach i kursach. Dobrym nawykiem jest przerzucenie danej transakcji po jej finalnym rozliczeniu na kartę, która docelowo ma „trzymać” wydatek (znowu: GBiT ratuje porządek).

W terenie trzymaj się kilku prostych reguł. Zawsze odrzucaj DCC na terminalu/bankomacie (zwykle pojawia się komunikat „Pay in PLN?” — wybierz „No/Continue without conversion”). Nigdy nie zmieniaj karty źródłowej w panice po nieudanej płatności — od tego masz Anti-Embarrassment Mode; dopiero po transakcji zdecyduj na chłodno, na którą kartę ją przenieść. Jeśli potrzebujesz gotówki, zacznij od mniejszej kwoty, żeby sprawdzić, czy bankomat nie dolicza „dodatków”.

A kiedy wrócisz, przejrzyj historię w aplikacji: przefiltruj po walucie, zrób zrzut kosztów i — jeśli to miało sens — zapisz regułę: „wydatki w walucie XYZ domyślnie obciążaj kartę A”. Curve lubi rytuały — ta inwestycja w ustawienia zwraca się przy każdej kolejnej podróży. No i pamiętaj o zdrowym rozsądku: token w telefonie jest super, ale w kieszeni warto mieć też plastik i małą rezerwę gotówki na miejsca, gdzie cywilizacja terminali dociera rzadziej.

Preautoryzacje w hotelach i wypożyczalniach aut

Świat podróży żyje preautoryzacjami: hotel „zamraża” depozyt na karcie, wypożyczalnia aut robi blokadę zabezpieczającą — kwoty bywają niemałe, a uwolnienie środków trwa. Z Curve radzisz sobie z tym bezboleśnie, jeśli znasz mechanikę. Najpierw strategia: preautoryzacje najlepiej kierować na kartę, która nie zjada Twoich bieżących limitów życia codziennego.

Często sens ma karta kredytowa z większym limitem; jeśli wolisz, możesz użyć do blokady jednej karty, a finalne rozliczenie rachunku hotelowego przerzucić GBiT na inną, korzystniejszą kursowo lub „księgową”. Druga sprawa to rozjazdy czasowe: hotel może zwolnić blokadę po wymeldowaniu, ale Twoja karta źródłowa pokaże uwolnienie środków z opóźnieniem. Nie panikuj — to normalne. Curve nie trzyma Twoich pieniędzy; jest pośrednikiem, który przekazuje operację do karty źródłowej.

Wypożyczalnie bywają bardziej kapryśne. Część życzy sobie wyłącznie kart kredytowych na nazwisko kierowcy; nawet mając Curve, finalnie rozlicza się „prawdziwa” karta pod spodem, więc trzymaj przy sobie plastik źródłowy, jeśli regulamin tego wymaga. Dobra praktyka: kiedy odbierasz auto, zrób zdjęcia stanu i pilnuj, by po oddaniu pracownik „zamknął” transakcję w systemie — preautoryzacje wtedy szybciej się zwalniają. Jeśli depozyt „wisi” podejrzanie długo, skontaktuj się z hotelem/wypożyczalnią o potwierdzenie zwolnienia i — w razie czego — ze swoim bankiem.

I jeszcze trik: jeśli jesz w hotelowej restauracji albo korzystasz ze spa dopisywanego do pokoju, upewnij się przy check-out, że wszystko poszło jednym rachunkiem. Gdyby coś rozliczono osobno po czasie, nadal możesz użyć Go Back in Time®, by dopasować wydatek do właściwej karty (np. firmowej, jeśli był to koszt służbowy). Dzięki tym kilku regułom kaucje przestają być stresem, a stają się po prostu etapem procesu — przewidywalnym i ogarniętym.

Maksymalizacja cashbacku i nagród

Cashback Curve to wisienka na torcie, ale żeby był naprawdę smaczny, trzeba go „ugotować” pod swoje nawyki. Pierwszy krok: wybór partnerów. Nie poluj na egzotykę — wpisz tam, gdzie realnie wydajesz co miesiąc: market, stacja paliw, drogeria, ulubiony e-commerce, może kino i ulubiona kawiarnia. Drugi krok: rotacja. Jeśli planujesz większy zakup w konkretnej sieci, zmień na miesiąc jednego z partnerów na tego sprzedawcę; po transakcji wróć do standardowego zestawu.

Trzeci: „stackowanie” korzyści. Curve Cash to jedno, ale Twoje karty źródłowe mają swoje promocje, moneybacki, raty 0% itd. Ustaw tak, żeby transakcja u partnera Curve szła kartą, która ma dodatkowy benefit (np. zwiększony zwrot, ubezpieczenie zakupów). Czwarty: porządki. Raz w kwartale przejrzyj listę partnerów i sprawdź, czy nie ma nowych marek lub czy nie warto wymienić jednego, którego nie użyłeś(-aś) od miesięcy.

Po stronie praktyki budżetowej świetnie działa „koperta cashbackowa”: środki z Curve Cash przeznaczasz na konkretny cel — np. bilet do teatru, subskrypcję platformy czy wspólną kolację. Zamiast rozchodzić się niepostrzeżenie, zamieniają się w małą, widzialną nagrodę. Dodatkowo włącz powiadomienia o naliczeniu zwrotu — to satysfakcjonujące (i motywujące). Pamiętaj, że zasady mogą się zmieniać: lista partnerów, limity, czas ważności środków.

Dobrą praktyką jest „audyt cashbackowy” co 3–4 miesiące: sprawdzasz aktualne warunki, dopinasz zestaw partnerów i przypominasz sobie o regule Go Back in Time® — gdy przez pośpiech zapłacisz nie tą kartą, możesz przerzucić transakcję, aby wpadł zwrot lub spełniły się warunki danej promocji. Na koniec — nie rób zakupów „dla cashbacku”. On ma nagradzać za i tak planowane wydatki, nie kreować nowych. W tym tkwi cała mądrość: Curve nie ma wywołać zakupowego FOMO, tylko spokojnie podkręcić wartość każdej złotówki.

Wybór sklepów, rotacja i sezonowe taktyki

Strategia partnerów to trochę jak układanie składu na mecz. Masz pozycje pewne (spożywka, paliwo), masz „zadaniowców” (elektronika, sport, dom), a do tego „rezerwowych” na sezon (prezenty świąteczne, wakacje, powrót do szkoły). W praktyce wygląda to tak: na co dzień trzymasz zestaw 3–12 partnerów (zależnie od planu), który pokrywa 70–80% Twoich regularnych wydatków. Gdy zbliża się sezon zakupowy (np. majówka i outdoor, wrzesień i szkoła, grudzień i prezenty) — na 1–2 miesiące podmieniasz 1–2 sloty na sklepy, w których wiesz, że zostawisz więcej. Ustaw w kalendarzu przypomnienia „rotacja partnerów Curve” na koniec kwartału, żeby nie przegapić okazji. Zadbaj też o to, żeby partnerzy „nie dublowali” się funkcjonalnie — jeśli masz dwóch podobnych spożywczych, a brak Ci stacji paliw, to nie jest optymalne.

Drugi poziom to łączenie z promocjami zewnętrznymi: kody rabatowe, dni specjalne, wyprzedaże. Tu pomaga jedno narzędzie: Go Back in Time®. Jeśli kupiłeś(-aś) sprzęt w promocyjny weekend na kartę A, a po chwili Twój bank uruchamia lepszy zwrot na karcie B — przerzuć transakcję. W przypadku subskrypcji sezonowych (np. platformy sportowe) przypnij opłatę do karty z dodatkowymi benefitami (ubezpieczenie zakupów online, wydłużona gwarancja), a w tle utrzymaj partnera Curve przypisanego do tej kategorii.

Ostatnia rzecz: „kumulacja świąteczna”. W grudniu masz naturalny pik wydatków — przygotuj listę sklepów, w których realnie zrobisz prezenty, podmień partnerów na miesiąc i wyznacz budżet. Potem przychodzi najprzyjemniejsze: z portfela Curve Cash finansujesz symboliczny „prezent dla siebie” — mała nagroda za plan i dyscyplinę. To cementuje nawyk i sprawia, że system działa bez wysiłku.

Budżet i porządek: subskrypcje, zwroty, porządkowanie historii

Curve to nie tylko płatności, ale i porządek w historii — a to skarb przy subskrypcjach, które lubią „wyskakiwać” w najmniej oczekiwanym momencie. Zacznij od audytu: w aplikacji przefiltruj ostatnie 3–6 miesięcy i wypisz cykliczne obciążenia (VOD, muzyka, chmura, narzędzia, siłownia). Każdą z nich przypisz świadomie do karty źródłowej: np. firmowe do karty firmowej, prywatne do domowej; jeśli któraś karta ma promocję/ubezpieczenie dla zakupów online — wykorzystaj to.

Wprowadź prostą regułę: subskrypcje zawsze idą przez Curve i mają własny tag („SUBS”). Dzięki temu jednym kliknięciem widzisz ich łączny koszt i łatwo wychwytujesz „uśpione” usługi, które można wyłączyć. Zwroty i reklamacje? To właśnie tu Curve błyszczy — refund trafia finalnie na kartę, na którą przeniosłeś(-aś) transakcję. Jeśli sklep zwraca środki po tygodniach, Ty nadal masz porządek: właściwy wydatek siedzi przy właściwej karcie.

Dobrą praktyką jest też „godzina księgowego” raz w miesiącu. Przeglądasz historię, oznaczasz kategorie (dom, paliwo, subskrypcje, sprzęt), przerzucasz błędne obciążenia Go Back in Time® i robisz zrzut do arkusza lub eksport (jeśli wspierasz budżet zewnętrznym narzędziem). Dla osób łączących wydatki prywatne i firmowe to wybawienie: zamiast polować w kilku bankowościach, masz jedno źródło prawdy. Jeśli dzielisz koszty z partnerem(-ką) lub zespołem, ustaw w Curve przypomnienia i tagi, żeby łatwo podliczyć „kto komu ile”.

Ostatni element układanki to bezpieczeństwo subskrypcji: w aplikacji masz natychmiastowy podgląd transakcji i możesz w sekundę zablokować kartę, gdy widzisz coś podejrzanego. Potem spokojnie odblokowujesz i płacisz dalej — bez dzwonienia na infolinię. Porządek, kontrola i jedno miejsce prawdy — to największy, „niewidoczny” zysk z Curve w codziennym budżecie.

Wykorzystanie Go Back in Time® do czyszczenia błędów

GBiT to gumka myszka Twoich finansów. Najprostszy scenariusz: pomyliłeś(-aś) kartę przy kasie — przenosisz transakcję i po sprawie. Ale prawdziwa moc zaczyna się dalej. Wyobraź sobie, że robisz większe zakupy dla firmy i prywatnie w jednym sklepie. Przy kasie płacisz raz, a w aplikacji rozdzielasz kwotę: część zostaje na karcie firmowej, część przerzucasz na prywatną. Koniec z żonglowaniem plastikami i prośbą o „dwa paragony”.

Inny przykład: promocja bankowa. Twój bank nagradza określone typy wydatków na konkretnej karcie? Zrób zakupy zwykłą kartą, a po zatwierdzeniu warunków przerzuć transakcję — bez ryzyka „nie poszło, bo terminal”. Kolejny case to budżet domowy: zaznaczasz transakcję jako „prywatną”, ale po rozmowie z partnerem(-ką) ustalacie, że idzie ze wspólnej puli. Klik, przeniesione. Wreszcie — porządki po podróży: trzy rachunki hotelowe, dwie kaucje, wynajem auta i pamiątki. Po powrocie siadasz z kawą, przeglądasz historię i przenosisz tam, gdzie trzeba: część firmowo, część prywatnie, kaucje „odpinane” od karty operacyjnej.

Żeby korzystać z GBiT jak zawodowiec, wprowadź dwa rytuały. Po pierwsze: „przegląd po transakcji” przy większych zakupach — od razu sprawdzasz, czy obciążyłeś(-aś) właściwą kartę. Po drugie: „poniedziałkowe porządki” — 10 minut na przejrzenie minionego tygodnia i przerzucenie wszystkiego, co wymaga korekty. Dzięki temu nie gubisz się w natłoku operacji, a Twoja historia jest zawsze „czysta”. Pamiętaj też o granicach czasowych funkcji — masz sporo czasu, ale nie odkładaj tego na „kiedyś”. GBiT to nie tylko naprawa błędów; to narzędzie planowania: pozwala świadomie „poukładać” wydatki tak, by każdy trafił na właściwą półkę — księgowo, budżetowo i psychologicznie. I to jest piękne.

Kiedy Curve nie jest najlepszym wyborem

Curve to świetny multitool, ale — jak każdy — ma zastosowania, gdzie nie błyszczy. Pierwsza kategoria to transakcje z niejasnym MCC (kodem kategorii) i specyficznymi opłatami po stronie akceptanta: opłaty urzędowe, część podatków, niektóre rachunki za usługi publiczne. Tu wchodzi do gry Curve Fronted — wygodne, ale płatne poza darmowym progiem — i trzeba policzyć, czy benefit (płynność, punkty z kredytówki) przewyższa koszt prowizji.

Druga sprawa: długotrwałe blokady środków. Jeśli wiesz, że środki będą „wisieć” tygodniami (pewne kaucje, rezerwacje) i masz kartę w banku, który szybciej zwalnia preautoryzacje, możesz rozważyć płatność bezpośrednio tą kartą — choć i wtedy Curve bywa wygodniejszy przez porządek w historii i GBiT. Trzecia: bardzo niskie limity miesięczne w planie darmowym i intensywne korzystanie z bankomatów za granicą. Jeśli co tydzień wypłacasz gotówkę w obcej walucie, rozważ płatny plan lub dedykowaną kartę z wysokimi darmowymi limitami ATM.

Czwarta rzecz to „zbytnie kombinowanie”. Jeżeli zaczynasz kupować rzeczy tylko po to, by zgarnąć cashback, albo bezrefleksyjnie przepuszczasz duże kwoty przez Fronted „bo się da”, łatwo zgubić efekt netto. Curve ma dodawać wygodę i lekko obniżać koszty, nie tworzyć pretekstu do dodatkowych wydatków. Piąta: miejsca „analogowe”. Bazar w małym miasteczku, serwis, w którym terminal działa co drugi dzień — czasem jedyną walutą jest gotówka. Wtedy karta (jakakolwiek) nie pomoże. Wreszcie — kwestie formalne. Wypożyczalnie aut wciąż bywają ortodoksyjne: „karta kredytowa wydana na nazwisko kierowcy” i kropka.

Nawet mając Curve, warto mieć przy sobie właściwy plastik źródłowy, żeby nie dyskutować przy ladzie. Podsumowując: Curve to genialny „uniwersalny pilot”, ale nadal warto znać przyciski na telewizorze. Świadomy wybór narzędzia do zadania zawsze wygra z dogmatem „ja wszystko przez jedno”. I właśnie o taką, dojrzałą elastyczność tu chodzi.

Porównanie: Curve vs. Revolut vs. „zwykłe” karty (tabela)

Jeśli myślisz „czy Curve to to samo co Revolut?”, odpowiedź brzmi: nie — to dwa różne podejścia do tego samego problemu, czyli wygodnych płatności i dobrych kursów. Revolut jest pełnoprawnym rachunkiem płatniczym z własnymi subkontami walutowymi, kartami i dodatkami (kantor, inwestycje, ubezpieczenia). Curve natomiast działa jak „uniwersalny pilot” do kart, które już masz: nie tworzy Ci nowego głównego konta (choć ma własny portfel Curve Cash), tylko spina istniejące plastiki i dodaje im sprytne funkcje (Go Back in Time®, Anti-Embarrassment Mode, Fronted). „Zwykła” karta bankowa to z kolei klasyka — bez nakładki i bez dodatkowych sztuczek; często najstabilniejsza, ale najmniej elastyczna.

W praktyce wiele osób używa kombinacji: konto walutowe lub Revolut do przewalutowań, a Curve jako nakładkę porządkującą i „naprawiającą” płatności (GBiT). Kluczem jest zrozumienie mocnych i słabych stron każdego narzędzia oraz dopasowanie ich do własnych nawyków: czy częściej podróżujesz, czy raczej chcesz mieć porządek w subskrypcjach; czy chcesz „stackować” cashback z kilku źródeł, czy zależy Ci głównie na wygodzie jednej karty w telefonie. Poniższa tabela nie rozstrzyga „kto lepszy”, tylko pomaga zobaczyć różnicę filozofii i wybrać zestaw, który realnie obniży koszty i doda wygody — zamiast mnożyć aplikacje dla samej idei.

| Cecha | Curve | Revolut | „Zwykła” karta bankowa |

|---|---|---|---|

| Rola | Nakładka na karty, „uniwersalny pilot” | Samodzielny rachunek/apka finansowa | Karta przypięta do jednego konta |

| Źródło środków | Twoje istniejące karty (debet/kredyt) | Saldo w Revolut + doładowania | Saldo konta w banku |

| Mocna funkcja | Go Back in Time®, karta zapasowa, porządek historii | Wielowalutowość, subkonta, przelewy międzynarodowe | Stabilność, proste zasady, wsparcie oddziału |

| Cashback | U partnerów Curve (Curve Cash) + to, co daje karta źródłowa | Oferty „Perks”/promocje zależne od planu | Zależny od banku (często skromny) |

| Przewalutowania | Po kursie sieci w ramach limitów planu | Kurs kantoru Revolut, często bardzo dobry | Kursy i opłaty banku, bywa drożej |

| Bankomaty | Limit zależny od planu; po limicie opłaty | Limity zależne od planu; po limicie opłaty | Zależne od banku/rachunku |

| Preautoryzacje | Obsługa przez kartę źródłową + GBiT po rozliczeniu | Bezpośrednio na Revolut | Bezpośrednio na koncie |

| Minus | Złożoność limitów/planów; Fronted bywa płatny | Złożoność oferty; część funkcji w płatnych planach | Brak „gumki” GBiT i agregacji kart |

Wniosek? Jeśli cenisz porządek i możliwość „naprawiania” transakcji po fakcie, Curve będzie złotym młotkiem; jeśli Twoim priorytetem są przelewy zagraniczne i subkonta walutowe — Revolut błyszczy. Zwykła karta pozostaje niezawodnym fundamentem. Dobrze dobrany duet (np. „bank główny + Curve” albo „Revolut + Curve”) daje efekt 1+1=3: tanie przewalutowania, jedna karta w portfelu i pełna kontrola nad historią.

Bezpieczeństwo: 3-D Secure, limity, blokady i ochrona

Bezpieczeństwo w świecie kart to nie tylko chip i PIN. To zestaw praktyk i funkcji, które sprawiają, że w razie „a co jeśli…?” czujesz spokój. Curve dokładnie tu punktuje, bo przenosi wiele dźwigni bezpieczeństwa do jednej aplikacji. Po pierwsze — natychmiastowa blokada/odblokowanie karty: jeden przycisk zatrzymuje wszystkie przyszłe transakcje Curve, a Ty nie musisz dzwonić na infolinię banku. Po drugie — limity transakcyjne. Ustal sobie dzienne lub pojedyncze limity (np. na płatności zbliżeniowe, online, wypłaty z bankomatów); to banalny, a niezwykle skuteczny bezpiecznik — zwłaszcza w podróży. Po trzecie — 3-D Secure dla transakcji internetowych.

Gdy płacisz online, uwierzytelnienie przechodzi przez Curve i kartę źródłową; w praktyce oznacza to podwójne sito: bez Twojej autoryzacji w aplikacji i bez autoryzacji banku „pod spodem” transakcja nie przejdzie. Dodatkowym wzmocnieniem jest tokenizacja w Apple/Google Pay: sklep nie widzi prawdziwego numeru Twojej karty, tylko token przypisany do urządzenia — nawet jeśli ktoś przechwyci dane z terminala, nic z nimi nie zrobi.

Warto też wykorzystać Anti-Embarrassment Mode nie tylko „na wstyd przy kasie”, ale jako element odporności: gdy główna karta źródłowa zostanie prewencyjnie zablokowana przez bank (np. podejrzana aktywność), AEM automatycznie sięgnie po kartę zapasową. Transakcja przejdzie, a Ty spokojnie wyjaśnisz sprawę z bankiem później. Z kolei Go Back in Time® potrafi zminimalizować szkody po pomyłkach: jeśli subskrypcja obciążyła prywatną kartę zamiast firmowej, jednym kliknięciem przywracasz porządek. Rada praktyczna: ustaw powiadomienia push dla każdej transakcji. To darmowy system wczesnego ostrzegania: widzisz od razu, co i za ile przeszło, więc wyłapujesz nieautoryzowane operacje w minutę, a nie po miesiącu na wyciągu.

W razie utraty telefonu pamiętaj, że możesz zalogować się na innym urządzeniu (lub przez stronę) i zablokować kartę/zmienić hasło. No i ostatnie: higiena cyfrowa. Używaj silnych haseł, włącz dwuskładnikowe logowanie do aplikacji, unikaj publicznych, otwartych Wi-Fi przy płatnościach. Technologia robi swoje, ale Twoje nawyki to druga połowa równania. Z takim zestawem Curve staje się nie tylko wygodą, ale realną tarczą — lekką w użyciu, a mocną, gdy trzeba.

Integracje i kompatybilność: Apple Pay, Google Pay i inni

Dla wielu osób „działa w telefonie?” to pytanie numer jeden. Z Curve — tak. Karta działa w Apple Pay i Google Pay, a to oznacza, że możesz płacić iPhonem/Apple Watchem lub smartfonem i zegarkiem z Androidem praktycznie wszędzie, gdzie akceptują zbliżenia. To nie tylko wygoda, ale i bezpieczeństwo (tokenizacja, Face/Touch ID). Sama wirtualna karta Curve jest aktywna od razu po weryfikacji — plastiku możesz… nie mieć nigdy (choć warto go zamówić awaryjnie).

Poza portfelami mobilnymi Curve dobrze dogaduje się z popularnymi usługami online: serwisy streamingowe, marketplace’y, aplikacje transportowe — wszędzie tam, gdzie wpisujesz dane karty, możesz podać Curve, a „pod spodem” wybrać, która karta poniesie ciężar. To ułatwia życie w firmach: subskrypcje narzędzi trzymasz na karcie Curve przypiętej do firmowego plastiku, a jeśli potrzebujesz przenieść koszt (np. projekt na inny budżet) — robisz to GBiT bez przepisywania numerów kart w kilkunastu panelach.

Kwestia kompatybilności kart źródłowych: Curve obsługuje szeroką listę kart debetowych i kredytowych (Mastercard, Visa), ale rozsądnie jest dodać je i „przejechać” testowy koszyk: płatność offline, online, subskrypcja, ewentualnie mały ATM. Niektóre banki stosują własne reguły antyfraudowe, które przy pierwszych transakcjach proszą o dodatkowe potwierdzenia — to normalne i zwykle jednorazowe.

Jeśli używasz portfeli firm trzecich (np. Garmin Pay, Fitbit Pay), sprawdź, czy dodasz do nich właśnie Curve — często działa to świetnie, a dzięki temu masz jedną kartę w wielu urządzeniach. Integracje to też… integracja z Twoim kalendarzem i budżetem: ustaw przypomnienia na koniec miesiąca/kwartału („rotacja partnerów cashback”, „przegląd limitów FX”, „porządki GBiT”), a jeśli budżet prowadzisz w zewnętrznym narzędziu, korzystaj z eksportu danych z aplikacji lub raportowania. Im mniej manualnej pracy, tym większa szansa, że system będzie działał latami — a nie tylko w pierwszym, euforycznym tygodniu po instalacji.

Najczęstsze problemy i szybkie rozwiązania

„Karta odrzucona” — klasyk. Zanim nerwy wjadą na scenę, przejrzyj checklistę: (1) czy w aplikacji masz ustawioną właściwą kartę źródłową i czy nie osiągnęła limitu? (2) czy nie przekroczyłeś(-aś) własnego limitu transakcyjnego ustawionego w Curve? (3) czy działa internet w telefonie do autoryzacji 3-D Secure (dla płatności online)? (4) czy terminal nie próbował wymusić DCC w złotówkach przy płatności zagranicą (odrzuć i wybierz walutę lokalną)?

Najszybszy „ratunek w kasie” to Anti-Embarrassment Mode — jeśli jest włączony, Curve spróbuje samodzielnie użyć karty zapasowej. Drugi hit problemów to preautoryzacje, które „wiszą” za długo. Zasada: hotel/wypożyczalnia musi je zwolnić po stronie akceptanta; jeśli minęło kilka dni roboczych i nic się nie dzieje, napisz do obiektu o potwierdzenie zwolnienia i do swojego banku (karty źródłowej) o przyspieszenie „release’u”. Po drodze upewnij się, że nie przerzucałeś(-aś) tej transakcji GBiT, zanim została finalnie rozliczona — lepiej użyć GBiT dopiero po księgowaniu (ale jeśli zrobisz to wcześniej, też da się to ogarnąć, tylko wymaga odrobiny cierpliwości).

„Nie widzę cashbacku” — sprawdź, czy dany sklep jest aktualnie na liście partnerów, czy transakcja nie była wykluczona (np. karty podarunkowe w niektórych sieciach), oraz czy nie płaciłeś(-aś) w walucie, dla której akurat trwała zmiana partnerów/reguł. Czasem zwroty naliczają się z opóźnieniem — daj im kilka dni. „Opłaty za waluty/ATM wyszły wyżej niż sądziłem(am)” — tu zwykle winowajcą jest przekroczony miesięczny limit planu albo weekendowy markup.

Najprościej: zajrzyj do planu, rozważ czasowy upgrade na miesiąc intensywnej podróży i… przenieś duże zakupy z soboty na poniedziałek, jeśli to możliwe. „Transakcja przez Fronted policzyła prowizję” — sprawdź, czy zmieściła się w bezpłatnym progu planu; jeśli nie, policz, czy benefit (cashflow, punkty) przewyższa koszt.

Na koniec „meta-problem”: za dużo opcji, za mało czasu. Lek na to jest jeden: rytuały. 10 minut w poniedziałek na porządki GBiT, 15 minut na koniec miesiąca na audyt subskrypcji i partnerów cashback, 5 minut przed wyjazdem na ustawienie „trybu podróżnego”. Curve nagradza tych, którzy stosują małe, stałe nawyki. I wtedy naprawdę staje się „jedyną kartą, którą nosisz przy sobie”.

Case studies: podróżnik, łowca cashbacku, mikroprzedsiębiorca

Kiedy teoria spotyka się z życiem, najlepiej widać, jak „jedna karta, którą nosisz przy sobie” przekłada się na konkret. Oto trzy krótkie historie, które możesz łatwo skopiować na własny grunt — z checklistami i małymi trikami, które robią dużą różnicę.

Podróżnik: trzy kraje w dwa tygodnie i zero niespodzianek

Magda, 34 lata, dużo lata służbowo i dokłada do tego city-breaki. Do tej pory nosiła trzy karty: debetową „na życie”, kredytową z ubezpieczeniem i drugą kredytową „na wszelki wypadek”. Teraz ma jedną fizyczną kartę w portfelu, a w telefonie — Curve. Przed wyjazdem do Japonii, Korei i Singapuru robi pięciominutowy „setup podróżny”: ustawia jako domyślną kartę, która najlepiej rozlicza waluty, włącza Anti-Embarrassment Mode z dwiema zapasowymi, sprawdza limit bezpłatnych przewalutowań w swoim planie i dorzuca tag w aplikacji (🇯🇵🇰🇷🇸🇬 2025) do automatycznego oznaczania wydatków. Dwie rzeczy ratują ją w praktyce: konsekwentne odrzucanie DCC na terminalach i „poniedziałkowy” przegląd transakcji po każdym weekendzie (Go Back in Time® tam, gdzie kurs lub benefity innej karty byłyby lepsze).

Hotel w Tokio blokuje wysoki depozyt — Magda kieruje preautoryzację na kartę kredytową z większym limitem, a finalne rozliczenie przerzuca GBiT na kartę z najlepszym kursem. W Seulu odmawia jej karta główna (tymczasowa kontrola antyfraudowa po stronie banku), ale Anti-Embarrassment Mode zaskakuje — transakcja idzie kartą zapasową i nikt w kolejce nic nie zauważa. W Singapurze bankomat pokazuje wysoką opłatę operatora — Magda anuluje, idzie do innego i wypłaca bez fee. Po powrocie jednym filtrem zrzuca cały koszt wyjazdu do arkusza, a z Curve Cash finansuje „nagrodę po-podróżną”. Wnioski? Więcej przewidywalności, mniej sprzętu w portfelu, zero „przygod” w kasie.

Łowca cashbacku: codzienne zakupy, jedna karta, dwa źródła zwrotów

Tomek, 29 lat, kocha dobre kursy, ale jeszcze bardziej kocha łączyć korzyści. Ma dwie kredytówki z różnymi promocjami i jedną debetówkę „domową”. Szkielet strategii jest prosty: w Curve wybiera partnerów cashback dokładnie tam, gdzie wydaje co miesiąc (market, stacja paliw, ulubiona drogeria, e-commerce), a jako kartę źródłową ustawia tę, która w danym miesiącu daje najlepszy zwrot lub spełnia warunki promocji banku. Jeśli coś pójdzie „automatem” nie tak — używa GBiT i przerzuca transakcję w oknie 120 dni.

Dwa nawyki, które robią mu wynik: rotacja partnerów co kwartał (z wyprzedzeniem pod święta i „back to school”) oraz „koperta cashbackowa” — wszystko, co wpada do Curve Cash, idzie na małe przyjemności, żeby zwrot był namacalny. Tomek testuje też Fronted do płatności, których jego karta kredytowa normalnie nie „lubi” — ale tylko w ramach bezpłatnego progu w planie; powyżej progu z kalkulatorem w ręku decyduje, czy benefit przewyższa koszt. Efekt po trzech miesiącach? Mniej przypadkowych opłat, spełnione „trudne” warunki promocji bankowych bez stresu i realny, widoczny bonus z Curve Cash. A przede wszystkim: koniec z żonglowaniem plastikiem przy kasie — wszystko dzieje się w aplikacji po fakcie, kiedy można pomyśleć na chłodno.

Mikroprzedsiębiorca: porządek między prywatnym a firmowym bez dwóch portfeli

Asia prowadzi mikro-studio graficzne i — jak większość solo-przedsiębiorców — miksuje wydatki prywatne i firmowe w jednym życiu. Jej ból: subskrypcje narzędzi (SaaS), które „wciągają” różne karty, i zakupy sprzętu przeplatane codziennymi wydatkami. Po wdrożeniu Curve ustawia prostą regułę: każda subskrypcja przechodzi przez kartę Curve oznaczoną tagiem „SUBS”, a kartą źródłową jest firmowa kredytowa z ubezpieczeniem zakupów online. Gdy zdarzy się, że jakiś zakup był jednak prywatny — GBiT przerzuca go na debet „domowy”. Raz w miesiącu Asia robi godzinny przegląd: eksport historii z tagiem „FIRMA”, podsumowanie kosztów i gotowość materiału dla księgowej.

Preautoryzacje na sprzęt (wypożyczalnia, serwis) kieruje na kartę o większym limicie, a docelowe rozliczenia przenosi po zaksięgowaniu na kartę firmową lub prywatną — zależnie od projektu. Anti-Embarrassment Mode trzyma w tle domową kredytówkę jako drugą linię, bo zdarza się, że wyjazd na targi z „firmową” kartą zderzy się z limitem dziennym. Za granicą Asia odrzuca DCC, pilnuje weekendowych kursów i przed dłuższymi wyjazdami czasowo podnosi plan, żeby zyskać wyższe limity FX i większe okno na bankomaty. Największa zmiana? Psychiczny spokój: jedno miejsce prawdy o transakcjach i brak polowania na wyciągi z trzech banków. Krótko mówiąc — mniej księgowania, więcej projektów.

Podsumowanie — jak wycisnąć maksimum z jednej karty

Curve to nie „magia finansowa”, tylko praktyczny porządek i elastyczność zaszyte w jednej karcie i aplikacji. Działa najlepiej, kiedy używasz go jak narzędzia, a nie jak gadżetu: masz proste rytuały (poniedziałkowe porządki GBiT, kwartalna rotacja partnerów cashback, szybki setup podróżny), świadomie dobierasz kartę źródłową do celu (benefity, kursy, ubezpieczenia) i nie gonisz zwrotów dla samych zwrotów. Funkcje „ratunkowe” — Anti-Embarrassment Mode i Go Back in Time® — są jak pasy bezpieczeństwa i ABS: w idealnym świecie nie będą potrzebne, ale kiedy „niespodzianka” się zdarzy, zamieniają kryzys w drobnostkę.

Jeśli dopiero zaczynasz, zrób to w trzech krokach: dodaj karty i włącz AEM, wybierz partnerów cashback zgodnie z realnymi wydatkami, a potem zrób trzy testowe transakcje (offline, online, bankomat). Gdy ruszysz w podróż — odrzuć DCC, pilnuj limitów planu i miej plastik Curve w kieszeni „na wszelki wypadek”. Do płatności „trudnych” podejdź z kalkulatorem: Fronted jest wygodny, ale powinien się spinać liczbowo. I pamiętaj: najlepszy system to ten, który naprawdę stosujesz. Z jedną kartą w portfelu i kilkoma mądrymi nawykami Curve staje się cichym bohaterem Twoich finansów — takim, który po prostu działa i pozwala skupić się na życiu, a nie na logistyce płatności.

{kind=link}

Karta Curve totalnie zmieniła moje podejście do płatności – zamiast kilku kart w portfelu mam jedną i mogę swobodnie zarządzać wszystkimi rachunkami. Szczególnie przydatna za granicą lub podczas zakupów online.

Bardzo podoba mi się funkcja Go Back in Time® — to świetne rozwiązanie na unikanie pomyłek przy płatnościach! Już nie muszę się martwić, że przypadkiem użyję złą kartę.

Curve to prawdziwa rewolucja w płatnościach! Dzięki funkcji Go Back in Time® nie muszę już się martwić, gdy zapłacę złą kartą. To mega wygodne narzędzie, szczególnie w podróży!