Oszustwa internetowe ewoluują, ale ich cel pozostaje ten sam – przejęcie Twoich pieniędzy i danych. Phishing wykorzystuje pośpiech, emocje i rutynę, by skłonić Cię do kliknięcia w złośliwy link lub podania poufnych informacji. Skuteczna ochrona przed phishingiem nie wymaga zaawansowanej wiedzy technicznej, tylko kilku świadomych nawyków: ostrożności wobec wiadomości o „blokadzie konta”, czujności wobec podejrzanych SMS‑ów czy telefonów oraz konsekwentnego stosowania dodatkowych zabezpieczeń w bankowości elektronicznej. Z tego poradnika dowiesz się, jak rozpoznać typowe pułapki, jak reagować po udanym ataku i jak krok po kroku zminimalizować ryzyko utraty środków.

Phishing – jak działa i dlaczego?

Phishing polega na podszywaniu się pod zaufaną instytucję lub osobę, aby skłonić ofiarę do ujawnienia haseł, danych karty, numeru PESEL czy zalogowania się na fałszywej stronie. Atakujący wykorzystują socjotechnikę: grają na emocjach, poczuciu pilności, strachu lub chciwości. Technicznie często kopiują wygląd prawdziwych serwisów i wysyłają masowe wiadomości, licząc na to, że choćby mały procent adresatów da się nabrać i sam przekaże im wrażliwe informacje.

Wyobraź sobie e‑mail, który wygląda jak korespondencja z dobrze znanej firmy. W treści widzisz komunikat o „blokadzie konta” i przycisk „Odblokuj teraz”. Po kliknięciu trafiasz na stronę identyczną z prawdziwą, wpisujesz login, hasło, a czasem jeszcze kod z SMS. W rzeczywistości logujesz się na serwer przestępców. Oni przechwytują dane, a potem w tle sami logują się do prawdziwego serwisu, zmieniają ustawienia i próbują wyczyścić Twoje konto.

Największa pułapka polega na tym, że phishing żeruje na rutynie i zaufaniu. Ofiara jest przekonana, że rozmawia z „swoją” instytucją, bo zgadza się logo, kolorystyka i ton komunikatu. Wystarczy chwila pośpiechu, by kliknąć w link z SMS‑a lub maila, nie sprawdzić adresu strony, nadawcy czy błędów językowych. Gdy do tego dojdzie zmęczenie lub stres, wzrasta skłonność do automatycznych, nieprzemyślanych reakcji.

Atakujący robią to z prostego powodu: to opłacalny, stosunkowo prosty i trudny do wykrycia sposób kradzieży. Zamiast łamać zabezpieczenia systemów, próbują obejść je, „włamując się” do psychiki użytkownika. Rozumienie, jak działa phishing, to pierwszy krok do świadomej ochrony przed phishingiem i budowania nawyku, by zawsze zatrzymać się na chwilę przed kliknięciem czegokolwiek, co dotyczy pieniędzy lub danych.

Najczęstsze scenariusze ataków

Cybeprzestępcy najczęściej atakują, podszywając się pod znane instytucje lub firmy i wywołując presję czasu. Stosują masowe mailingi z fałszywymi fakturami, ostrzeżeniami o blokadzie konta czy dopłatą kilku złotych do przesyłki. Coraz popularniejsze są wiadomości SMS z linkiem do „śledzenia paczki” albo „aktywacji usługi”, a także rozmowy telefoniczne, w których oszust prowadzi ofiarę krok po kroku do zainstalowania złośliwego oprogramowania lub podania danych logowania.

Przykładowy scenariusz wygląda tak: dostajesz SMS o dopłacie niewielkiej kwoty do przesyłki, bo inaczej paczka wróci do nadawcy. Link prowadzi do strony łudząco podobnej do serwisu płatniczego, gdzie wpisujesz dane karty i kod z SMS, „żeby potwierdzić transakcję”. W tle przestępcy przechwytują dane, dodają własne przelewy lub subskrypcje. Ofiara orientuje się dopiero, gdy z konta znikają większe kwoty albo pojawiają się nieznane operacje.

Najgroźniejsze w tych scenariuszach są emocje: strach, pośpiech, chęć uniknięcia straty pieniędzy lub przesyłki. Oszuści liczą, że nie zauważysz drobnych błędów w adresie nadawcy, literówek na stronie czy nietypowego formatu wiadomości. Zanim klikniesz link lub podasz dane, sprawdź adres strony znak po znaku, uważnie przeczytaj treść komunikatu i zastanów się, czy faktycznie oczekujesz takiej przesyłki lub kontaktu.

- Zawsze sprawdzaj dokładny adres e‑mail, domenę strony i numer telefonu nadawcy

- Nie klikaj w linki z SMS‑ów o dopłaty, wpisuj adres serwisu ręcznie w przeglądarce

- Traktuj każdą prośbę o podanie kodu z SMS lub danych karty jako podejrzaną

- Nie instaluj aplikacji ani programów polecanych przez „konsultanta” przez telefon

- Dodatkowo weryfikuj prośby o pilny przelew lub zmianę numeru konta, np. telefonicznie

- Zgłaszaj podejrzane wiadomości swojemu bankowi lub operatorowi, nie odpowiadaj na nie

Pułapki linków i fałszywych stron

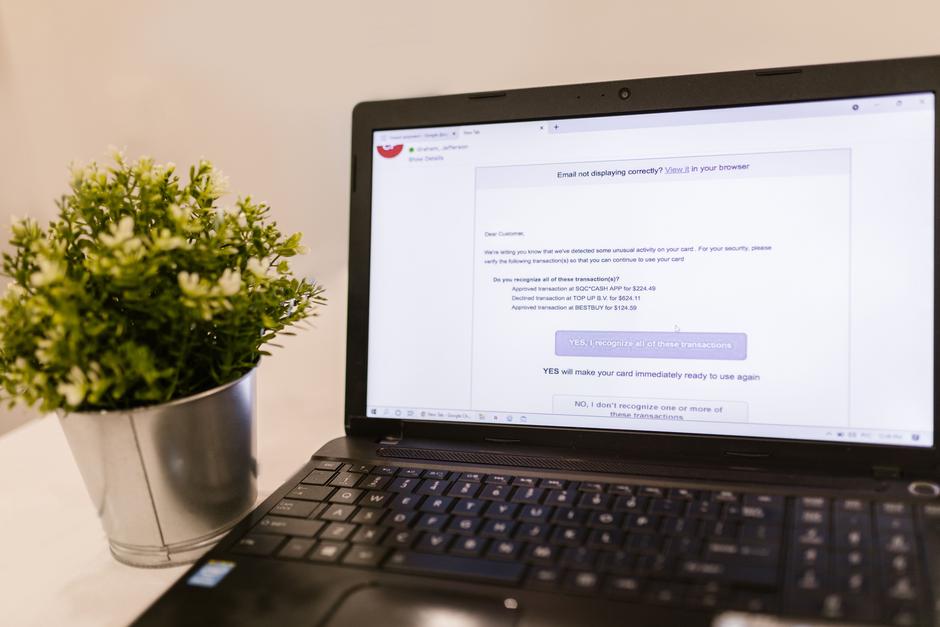

Atakujący najczęściej zaczynają od niewinnego maila lub SMS-a z linkiem „do potwierdzenia danych” albo „odblokowania konta”. Kluczowe jest zrozumienie, że link może wyglądać poprawnie, a mimo to prowadzić do fałszywej strony. Cyberprzestępcy podszywają się pod znane instytucje, kopiują ich logo, kolorystykę, a nawet sposób komunikacji. Zmieniają jednak drobne elementy adresu strony, dodają podejrzane dopiski lub kierują do zupełnie innej domeny. To na tym etapie często zapada decyzja, czy nieświadomie podamy swoje dane.

Przykładowo, otrzymujesz mail z informacją o rzekomym blokadzie płatności i prośbą o szybkie kliknięcie w przycisk „Sprawdź transakcję”. Po wejściu na stronę widzisz znajome logo i formularz logowania. Pośpiech sprawia, że wpisujesz login i hasło, nie zerkając na pasek adresu przeglądarki. Dopiero później okazuje się, że adres zawiera literówkę albo nietypowy dopisek, a strona nie ma poprawnego certyfikatu. Dane logowania trafiają bezpośrednio do oszustów, którzy mogą zalogować się na prawdziwe konto.

Największa pułapka polega na tym, że fałszywa strona często wygląda niemal identycznie jak oryginał. Wystarczą jednak drobne sygnały ostrzegawcze: brak kłódki przy adresie, nietypowe rozszerzenie domeny, seria dziwnych znaków w linku lub nienaturalnie nachalne komunikaty o „konieczności natychmiastowego działania”. Warto zawsze sprawdzić, czy adres wpisaliśmy własnoręcznie, czy weszliśmy przez kliknięcie w odnośnik z wiadomości, bo to właśnie on bywa kluczem do wyłudzenia danych.

- Zawsze czytaj dokładnie pełny adres strony w pasku przeglądarki

- Unikaj logowania przez link z maila lub SMS, wpisuj adres ręcznie

- Uważaj na literówki i dodatkowe znaki w adresie strony

- Sprawdzaj obecność kłódki i poprawną nazwę domeny przy ważnych operacjach

- Nie klikaj w linki do „pilnych płatności” lub „blokad konta” bez weryfikacji

- Zatrzymaj się, jeśli komunikat budzi strach lub wywiera presję czasu

Vishing i smishing – ryzyka

Vishing opiera się na rozmowie telefonicznej, często prowadzonej przez dobrze przygotowanego oszusta. Dzwoniący podszywa się pod pracownika instytucji finansowej, urzędnika lub przedstawiciela znanej firmy. Wykorzystuje presję czasu, strach lub ciekawość, by skłonić ofiarę do podania danych logowania, kodów autoryzacyjnych czy numeru karty. Smishing działa podobnie, ale przez wiadomości SMS, które mogą zawierać złośliwe linki lub prośbę o pilny kontakt. W obu przypadkach celem jest przejęcie pieniędzy lub danych osobowych.

Typowy przykład vishingu to telefon z informacją o „podejrzanej transakcji” i prośba o potwierdzenie danych logowania, aby „zablokować” rzekomy przelew. Rozmówca prosi o podanie loginu, części hasła lub kodu z aplikacji. Smishing może wyglądać jak SMS o niedopłacie kilku złotych za paczkę czy rachunek, z linkiem do „dopłaty”. Po kliknięciu użytkownik trafia na fałszywą stronę płatności, gdzie wpisuje dane karty lub dane do bankowości elektronicznej, które następnie trafiają do przestępców.

Największa pułapka polega na tym, że oszuści potrafią podrobić numer telefonu instytucji lub użyć łudząco podobnych nazw nadawców SMS. Ofiara widzi znany numer lub wątek wiadomości i automatycznie ufa treści. Przed jakąkolwiek reakcją warto samodzielnie przerwać rozmowę i oddzwonić na numer znaleziony na oficjalnej stronie, a w przypadku SMS nie klikać linków, tylko osobno wejść na stronę dostawcy usługi lub banku, wpisując adres ręcznie.

Aby ograniczyć ryzyko, warto przyjąć prostą zasadę: przez telefon i SMS nie podajemy żadnych danych logowania, kodów autoryzacyjnych ani pełnych danych karty. Instytucje nie proszą o takie informacje w ten sposób, szczególnie w sytuacji presji czasu. Każde żądanie natychmiastowego działania, straszenie konsekwencjami czy „ostatnią szansą” powinno wzbudzić czujność. Lepsza jest chwilowa zwłoka i dodatkowa weryfikacja, niż szybka decyzja podjęta pod wpływem emocji.

Jak zabezpieczyć konto bankowe

Pierwszym krokiem jest zadbanie o silne uwierzytelnianie. Ustaw unikalne hasło do bankowości internetowej, inne niż do poczty czy mediów społecznościowych. Zrezygnuj z prostych sekwencji i danych łatwych do odgadnięcia, jak daty urodzin. Włącz logowanie dwuetapowe, najlepiej z wykorzystaniem aplikacji mobilnej banku lub jednorazowych kodów. Regularnie sprawdzaj, czy dane kontaktowe w systemie (numer telefonu, e‑mail) są aktualne, bo to na nie trafiają powiadomienia bezpieczeństwa i kody autoryzacyjne.

Wyobraź sobie, że wieczorem dostajesz SMS z informacją o rzekomej blokadzie konta i linkiem do „natychmiastowego odblokowania”. Po kliknięciu otwiera się strona łudząco podobna do bankowej, z prośbą o login, hasło i kody z SMS. Jeśli podasz dane, przestępcy mogą w kilka minut zlecić przelewy na inne rachunki. Lepsza reakcja: nie klikasz w link, samodzielnie wpisujesz adres banku w przeglądarce lub logujesz się przez oficjalną aplikację i sprawdzasz, czy faktycznie coś się dzieje.

Oszustom zależy, abyś działał pod presją czasu, dlatego często straszą utratą środków, blokadą rachunku lub „pilną aktualizacją”. Zwracaj uwagę na literówki w adresie strony, nietypowy wygląd panelu logowania czy prośby o podanie pełnych danych karty, PIN‑u lub kilku kodów SMS naraz. Bank nie wymaga podawania poufnych danych mailem ani przez komunikator. Jeśli cokolwiek budzi wątpliwości, przerwij logowanie, zamknij stronę i samodzielnie skontaktuj się z infolinią, korzystając z numeru podanego na karcie lub w aplikacji.

- Ustaw silne, unikalne hasło i regularnie je zmieniaj

- Włącz dwuskładnikowe uwierzytelnianie dla logowania i zatwierdzania transakcji

- Zawsze wpisuj adres banku ręcznie lub korzystaj z zapisanych zakładek

- Sprawdzaj nadawcę SMS‑ów i e‑maili, unikaj klikania w podejrzane linki

- Kontroluj historię operacji i szybko reaguj na nieznane transakcje

- Aktualizuj system, przeglądarkę i aplikację bankową, korzystaj z legalnego oprogramowania

Ustawienia 2FA, limity i alerty

Dwuetapowa weryfikacja polega na dodaniu drugiego „klucza” do logowania i autoryzacji operacji. Sam login i hasło to za mało, bo mogą wyciec lub zostać wyłudzone. Najbezpieczniej ustawić 2FA w aplikacji mobilnej lub z użyciem kodów jednorazowych generowanych lokalnie, a SMS traktować jako opcję rezerwową. Dobrze też zapisać kody awaryjne w bezpiecznym miejscu, aby nie stracić dostępu do konta po zmianie telefonu lub jego kradzieży.

Przykładowo możesz ustawić, że każda transakcja powyżej orientacyjnie kilkuset złotych wymaga potwierdzenia w aplikacji, a poniżej limitu wystarczy PIN. Do tego warto włączyć powiadomienia push lub e‑mail o każdym logowaniu z nowego urządzenia, zmianie hasła czy próbie dodania nowego odbiorcy przelewu. Dzięki temu nawet jeśli ktoś pozna Twoje dane logowania, szybko zauważysz podejrzaną aktywność.

Niewłaściwie ustawione limity i alerty tworzą złudne poczucie bezpieczeństwa. Zbyt wysokie limity dziennych transakcji lub brak powiadomień o zmianie danych kontaktowych sprzyjają nieautoryzowanym operacjom. Zanim zatwierdzisz konfigurację, sprawdź, czy alerty obejmują logowania, dodawanie urządzeń, modyfikację limitów i wszystkie przelewy zewnętrzne. Upewnij się też, że komunikaty trafiają na Twój aktualny numer telefonu i adres e‑mail.

- Włącz 2FA wszędzie, gdzie to możliwe, szczególnie w bankowości i poczcie

- Preferuj potwierdzenia w aplikacji mobilnej zamiast samych kodów SMS

- Ustaw rozsądne, indywidualne limity kwotowe na przelewy i płatności

- Aktywuj alerty o logowaniach, zmianach hasła i danych kontaktowych

- Włącz powiadomienia o każdej transakcji wychodzącej lub powyżej określonego progu

- Regularnie przeglądaj historię powiadomień i reaguj na każdy nieznany ruch

Co zrobić po podaniu danych?

Jeśli zorientujesz się, że przekazałeś dane przestępcom, reaguj natychmiast. Zacznij od zabezpieczenia dostępu: zmień hasła, włącz silne uwierzytelnianie, sprawdź adresy e‑mail odzyskiwania. Zgłoś sprawę w swojej instytucji finansowej oraz operatorom usług, których dane mogły zostać ujawnione. Nie wstydź się przyznać do błędu – im szybciej zareagujesz, tym większa szansa na ograniczenie szkód i uniknięcie dalszych strat.

Wyobraź sobie, że kliknąłeś w fałszywy link i podałeś login, hasło oraz kod SMS. Po kilku minutach orientujesz się, że coś jest nie tak. Zamiast panikować, od razu blokujesz dostęp do bankowości i karty, kontaktujesz się z infolinią, a następnie monitorujesz swoje rachunki przez kilka kolejnych dni. Taka szybka sekwencja działań potrafi zatrzymać przelew oszukańczy lub uniemożliwić jego wykonanie.

Po podaniu danych istnieje ryzyko nie tylko utraty pieniędzy, lecz także kradzieży tożsamości. Przestępcy mogą próbować wziąć pożyczkę na twoje dane, założyć nowe konta lub przejąć istniejące profile. Sprawdź historię logowań, aktywność na rachunkach, ustawione limity, zlecenia stałe oraz dane kontaktowe powiązane z kontami. Zwróć uwagę na niespodziewane powiadomienia o logowaniu, zmianie hasła lub próbach autoryzacji.

- Zmień natychmiast hasła do wszystkich kont powiązanych z ujawnionymi danymi

- Zablokuj lub czasowo ogranicz dostęp do rachunków, kart i aplikacji mobilnych

- Skontaktuj się z infolinią instytucji finansowych i opisz dokładnie, co się stało

- Włącz silniejsze zabezpieczenia: dodatkowe kody, limity transakcji, powiadomienia o logowaniach

- Monitoruj wyciągi, historię operacji i korespondencję, reaguj na każdą podejrzaną zmianę

- Zgłoś podejrzenie kradzieży danych na policję i rozważ zastrzeżenie dokumentu tożsamości

Zgłaszanie incydentu krok po kroku

Im szybciej zgłosisz podejrzaną wiadomość lub fałszywą stronę, tym większa szansa na ograniczenie szkód. Zapisz, kiedy i jak dotarła do Ciebie próba oszustwa: zrzuty ekranu, nagłówki maila, numer telefonu, link, z którego korzystałeś. Nie kasuj od razu wiadomości, dopóki nie zabezpieczysz dowodów, ale też w nic nie klikaj i nie odpisuj. Po zabezpieczeniu informacji skontaktuj się z instytucją, której podszywa się nadawca, oraz ze swoim dostawcą usług (poczta, operator).

Wyobraź sobie, że otrzymujesz SMS z informacją o rzekomej blokadzie konta i linkiem do „panelu logowania”. Klikasz, wpisujesz dane, a po chwili orientujesz się, że coś jest nie tak. Najpierw natychmiast zmień hasło, a jeśli podałeś dane karty, zastrzeż ją. Następnie zadzwoń na oficjalną infolinię instytucji, opisz sytuację i poproś o sprawdzenie logowań. Zapisz datę, godzinę rozmowy i nazwisko konsultanta, aby mieć pełną dokumentację.

W stresie łatwo popełnić błąd i zatrzeć ślady ataku. Nie instaluj „programów pomocniczych”, nie odsyłaj skanów dokumentów, nie podawaj kodów autoryzacyjnych, nawet jeśli ktoś twierdzi, że pomaga w zgłoszeniu. Upewnij się, że dzwonisz na oficjalny numer, a nie ten z SMS-a lub podejrzanej strony. Sprawdź historię transakcji i powiadom lokalne służby, jeśli doszło do wyłudzenia danych lub pieniędzy.

- Zabezpiecz dowody: zrzuty ekranu, treść SMS-a, adres strony, godzina zdarzenia

- Odłącz urządzenie od internetu, jeśli podejrzewasz instalację złośliwego oprogramowania

- Skontaktuj się z instytucją, pod którą podszywał się oszust, korzystając z oficjalnych danych

- Zgłoś sprawę swojemu operatorowi poczty lub telefonu, aby zablokować nadawcę

- Sprawdź historię logowań i transakcje, w razie nieprawidłowości zastrzeż dostęp

- Rozważ zgłoszenie sprawy organom ścigania, zwłaszcza gdy doszło do straty finansowej

Najczęstsze błędy ofiar

Wiele osób pada ofiarą oszustów, bo działa automatycznie: ufa logo znanej instytucji, reaguje na strach i pośpiech. Błędem jest klikanie w każdy link z SMS-a lub maila, bez sprawdzenia nadawcy i treści. Oszuści żerują na rutynie – wiadomość wygląda „jak zawsze”, więc odbiorca nie dopatruje się podstępu. Dodatkowo ludzie zakładają, że „mnie to nie dotyczy”, przez co nie aktualizują wiedzy o nowych metodach wyłudzeń i nie weryfikują podejrzanych komunikatów.

Typowym scenariuszem jest SMS o rzekomej dopłacie kilku złotych do przesyłki albo informacji o zablokowanym koncie. Ofiara, bojąc się utraty przesyłki lub dostępu do pieniędzy, klika link, loguje się na fałszywej stronie i podaje dane logowania. W kolejnym kroku może otrzymać prośbę o podanie kodów autoryzacyjnych „do weryfikacji”, które w rzeczywistości potwierdzają przelew do przestępcy. Cały proces trwa kilka minut, a skutki mogą być odczuwalne latami.

Najgroźniejsze są błędy z kategorii „nie sprawdziłem, bo ufałem”. Ofiary ignorują literówki w adresie strony, nietypowy język wiadomości czy żądanie podania pełnych danych karty. Rzadko osobno wpisują adres strony w przeglądarce, częściej klikają w przesłany link. Warto wyrobić nawyk: zatrzymać się, sprawdzić dokładny adres e-mail nadawcy, porównać go z wcześniejszymi wiadomościami i upewnić się, czy instytucja w ogóle kontaktuje się w taki sposób.

Najważniejsze jest wprowadzenie prostych, powtarzalnych zasad bezpieczeństwa w codziennym korzystaniu z sieci. Zamiast liczyć na intuicję w stresie, lepiej zawczasu ustalić, czego nigdy nie robimy: nie podajemy kodów autoryzacyjnych przez telefon, nie logujemy się z linków z wiadomości, nie instalujemy aplikacji z nieznanych źródeł. Świadome unikanie tych kilku podstawowych błędów znacząco zmniejsza ryzyko skutecznego ataku.

- Zawsze wpisuj adres strony ręcznie, nie klikaj linków z podejrzanych wiadomości

- Sprawdzaj dokładnie adres e-mail nadawcy, zwłaszcza po dziwnej prośbie o dane

- Przerywaj rozmowę telefoniczną, gdy ktoś prosi o kody autoryzacyjne lub hasło

- Nie loguj się do bankowości z publicznych, niezabezpieczonych sieci Wi-Fi

- Zwracaj uwagę na nagły pośpiech, groźby lub obietnice „natychmiastowych korzyści”

- Zgłaszaj podejrzane wiadomości swojej instytucji i nie odpowiadaj na nie

Checklist ochrony

Skuteczna checklista działań to sposób na uporządkowanie codziennych nawyków i ograniczenie ryzyka wyłudzenia danych. Warto traktować ją jak rutynę bezpieczeństwa: kilka prostych kroków wykonywanych regularnie daje więcej niż jednorazowe, nerwowe reakcje po podejrzanej wiadomości. Najważniejsze punkty dotyczą świadomego korzystania z poczty, komunikatorów i bankowości elektronicznej, a także aktualizowania oprogramowania na wszystkich urządzeniach, z których logujesz się do usług finansowych.

Wyobraź sobie, że rano otwierasz skrzynkę i widzisz wiadomość z prośbą o „pilne potwierdzenie danych”. Zamiast klikać w link, odhacz kolejne punkty checklisty: czy nadawca jest poprawny, czy adres strony wygląda wiarygodnie, czy faktycznie oczekujesz takiej korespondencji. Dopiero gdy każdy punkt „przejdzie” test, podejmij działanie. Systematyczne stosowanie tej procedury sprawia, że reagujesz spokojnie, schematycznie i znacznie trudniej wprowadzić cię w błąd.

Najwięcej pułapek kryje się w pośpiechu: automatycznym klikaniu w linki, otwieraniu załączników czy podawaniu kodów autoryzacyjnych „na telefon”. Checklistę warto uzupełnić o elementy związane z urządzeniami – nieaktualny system, brak blokady ekranu czy udostępnianie telefonu osobom trzecim zwiększają ryzyko. Sprawdzaj też, czy logujesz się wyłącznie przez oficjalne aplikacje i samodzielnie wpisane adresy stron, zamiast korzystać z odnośników z wiadomości.

- Zawsze weryfikuj nadawcę i temat wiadomości przed otwarciem linków lub załączników

- Samodzielnie wpisuj adres strony logowania zamiast klikać w przesłane odnośniki

- Sprawdzaj, czy strona ma poprawną nazwę domeny i bezpieczne połączenie https

- Aktualizuj system, przeglądarkę i aplikacje, zwłaszcza te używane do finansów

- Korzystaj z dwuetapowego logowania i nie udostępniaj kodów autoryzacyjnych innym

- Regularnie zmieniaj hasła i nie używaj jednego hasła do wielu serwisów

{kind=link}