Upadłość konsumencka stanowi dla wielu osób jedyną szansę na wyjście z długów i odzyskanie kontroli nad finansami, jednak decyzja ta pociąga za sobą istotne konsekwencje zarówno dla majątku, jak i przyszłości finansowej. W kontekście hasła „upadłość konsumencka skutki” warto dokładnie rozważyć wszystkie aspekty tego rozwiązania, analizując wpływ na codzienne życie, zdolność kredytową oraz relacje z wierzycielami. Ten artykuł przeprowadzi Cię przez najważniejsze etapy procesu upadłości, możliwe alternatywy oraz podpowie, jak przygotować się do nowego startu po zakończeniu postępowania.

Kto może ogłosić upadłość?

Upadłość konsumencka przewidziana jest głównie dla osób fizycznych, które nie prowadzą działalności gospodarczej oraz dla tych, którzy ją zakończyli. Prawo upadłościowe dopuszcza jednak także możliwość ogłoszenia upadłości przez byłych przedsiębiorców, jeśli spełniają określone warunki – w tym niezaleganie z zakończeniem działalności lub wykreśleniem firmy z odpowiednich rejestrów. Dzięki temu zarówno dłużnicy prowadzący niegdyś biznes, jak i osoby nigdy nieprowadzące własnej działalności, mogą starać się o oddłużenie.

Warto pamiętać, że nie każda osoba zadłużona może ogłosić upadłość konsumencką. Ustawodawca przewidział określone przesłanki oraz ograniczenia, które decydują o przyjęciu lub oddaleniu wniosku. Przykładowo, sąd bierze pod uwagę rzetelność zachowania dłużnika – analiza dotyczy tego, czy niewypłacalność nie była wynikiem celowych działań lub rażącego niedbalstwa. Jednym z głównych skutków upadłości konsumenckiej jest uwolnienie się od długów, ale wiąże się to także z utratą niektórych składników majątku.

Przed złożeniem wniosku warto dokładnie przeanalizować swoją sytuację finansową i upewnić się, czy spełnione są przesłanki ustawowe. Dobrą praktyką jest zebranie wszystkich dokumentów dotyczących zobowiązań, majątku oraz historii działalności gospodarczej, jeśli miała ona miejsce. Pozwoli to uniknąć nieścisłości podczas rozpatrywania sprawy oraz zwiększy szanse na pozytywne rozpatrzenie wniosku przez sąd. Upadłość konsumencka skutki ma poważne, dlatego rozsądne przygotowanie zwiększa bezpieczeństwo i transparentność całego procesu.

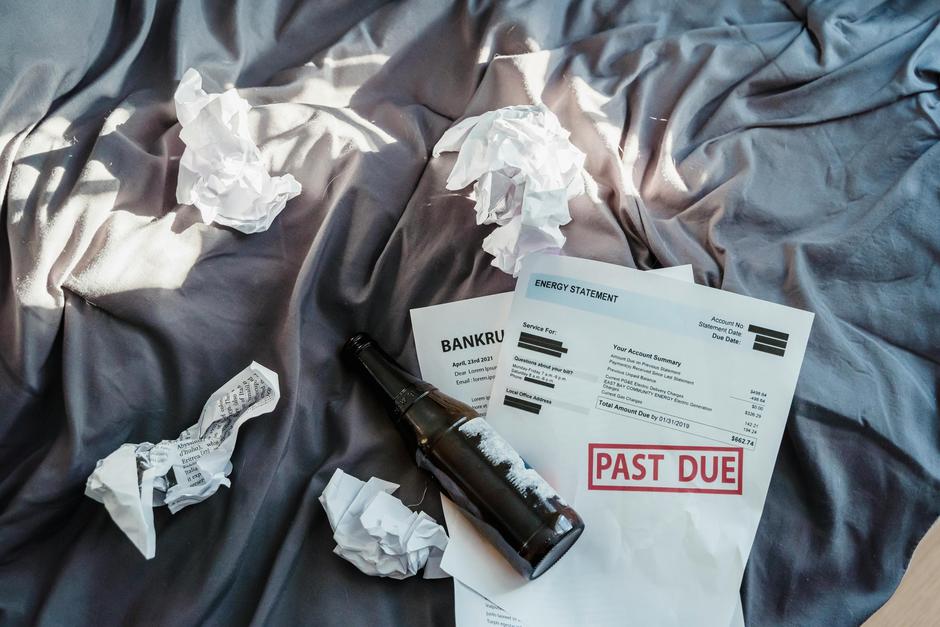

Skutki upadłości dla majątku i długów

Ogłoszenie upadłości konsumenckiej oznacza, że syndyk przejmuje kontrolę nad większą częścią majątku dłużnika. W praktyce mogą zostać zlicytowane takie składniki jak nieruchomości, samochody czy inne cenne ruchomości, by środki z ich sprzedaży przeznaczyć na zaspokojenie wierzycieli. Upadłość konsumencka skutki przynosi więc odczuwalne, szczególnie jeśli dotyczy utraty domu lub innego ważnego składnika majątku.

Przykładem może być sytuacja osoby posiadającej kredyt hipoteczny oraz samochód. Po ogłoszeniu upadłości syndyk sprzeda mieszkanie i auto, a uzyskane środki rozdzieli między bank oraz innych wierzycieli. Jeśli jednak suma z likwidacji majątku nie pokryje całości zobowiązań, pozostała część długów może zostać objęta planem spłaty lub umorzona, jeśli sąd uzna to za zasadne.

Ryzykiem upadłości jest utrata kontroli nad swoim majątkiem oraz ograniczona możliwość podejmowania decyzji finansowych w trakcie postępowania. Warto także pamiętać, że niektóre zobowiązania, takie jak alimenty czy grzywny, nie podlegają umorzeniu – mimo upadłości wciąż trzeba je uregulować. Przed podjęciem decyzji warto przeanalizować, które długi i jakie składniki majątku zostaną objęte postępowaniem.

Dobrą praktyką przed złożeniem wniosku jest przygotowanie szczegółowego wykazu majątku i zobowiązań. Ułatwi to rzetelną ocenę sytuacji, a także pozwoli uniknąć błędów podczas postępowania upadłościowego.

Plan spłaty i umorzenie zobowiązań

W toku postępowania upadłościowego sąd określa tzw. plan spłaty wierzycieli, uwzględniając sytuację majątkową i zarobkową dłużnika. Plan ten przewiduje, jakie kwoty i w jakim okresie upadły powinien regularnie wpłacać na rzecz zaspokojenia roszczeń. Dobrze skonstruowany harmonogram pozwala odzyskać kontrolę nad zadłużeniem i zapewnia realną szansę na stopniowe uporządkowanie finansów. Dla wielu osób pierwszym etapem ulgi związanej z upadłością konsumencką jest już samo usystematyzowanie i rozłożenie płatności w czasie.

Wynikające z upadłości konsumenckiej skutki mają ogromny wpływ na przyszłość dłużnika. Po wykonaniu planu spłaty, pozostałe niespłacone zobowiązania zostają umorzone, co otwiera furtkę do nowego startu finansowego. Przykładowo, osoby, które sumiennie realizowały plan spłaty, często już po kilku latach mogą zacząć budować swoją zdolność kredytową od nowa i wracać do stabilności. Jednak warunkiem tego jest konsekwencja oraz stosowanie się do ustaleń sądu.

Warto jednak uważać na ryzyka związane z niedotrzymaniem przez dłużnika ustalonego planu. Nieprzestrzeganie jego warunków może skutkować uchyleniem upadłości konsumenckiej i powrotem wszystkich konsekwencji zadłużenia. Zdarza się także, że plan zostaje zbyt rygorystycznie określony, co powoduje trudności w codziennym funkcjonowaniu. Dlatego przed jego zatwierdzeniem należy realnie ocenić swoje możliwości finansowe oraz przewidzieć zmiany w sytuacji życiowej.

Skuteczne rozplanowanie spłaty oraz otwarta komunikacja z sądem i syndykiem zwiększają szanse na właściwe zakończenie procesu. Warto też korzystać ze wsparcia doradców finansowych, by uniknąć pułapek i nieprzewidzianych problemów w trakcie realizacji planu.

Jak przygotować wniosek o upadłość?

Przygotowanie wniosku o upadłość konsumencką wymaga dokładnego zgromadzenia i uporządkowania dokumentacji finansowej. Sąd oczekuje pełnego, przejrzystego obrazu aktualnej sytuacji dłużnika, by ocenić, czy upadłość konsumencka i jej skutki są uzasadnione. Do najważniejszych dokumentów zalicza się spis majątku, zobowiązań, wykaz dochodów oraz wydatków. Dobrze przygotowany wniosek minimalizuje ryzyko odrzucenia sprawy na etapie formalnym.

Dobrym przykładem mogą być osoby, które pominęły niektóre zadłużenia lub zaniżyły koszty życia. Taka nieścisłość może spowodować oddalenie wniosku albo opóźnienie postępowania. Upadłość konsumencka skutki niesie nie tylko dla dłużnika, lecz także dla jego wierzycieli, dlatego sąd musi mieć pewność, że wszystkie istotne dane są przedstawione rzetelnie.

Składanie wniosku bez dokładnego sprawdzenia zgodności danych, niewłaściwe uporządkowanie dokumentów czy brak wyjaśnienia wcześniejszych działań (np. sprzedaży majątku) to częste pułapki prowadzące do przedłużenia procesu. Warto każdą niejasność wyjaśnić już na etapie przygotowywania wniosku oraz zadbać o kopie i potwierdzenia złożenia najważniejszych dokumentów.

- Zbierz aktualne zaświadczenia o zarobkach oraz zestawienie kosztów życia

- Przygotuj listę wszystkich wierzytelności – kredytów, pożyczek, zaległości czynszowych

- Sporządź wykaz majątku (nieruchomości, pojazdy, konta bankowe)

- Skonsultuj się z doradcą lub prawnikiem, aby upewnić się, że dokumenty są kompletne

- Starannie opisz przyczyny powstania zadłużenia i podejmowane próby jego spłaty

- Zweryfikuj, czy wszystkie dane są prawdziwe i aktualne

- Sprawdź termin składania wniosku oraz wymagane załączniki

Alternatywy: restrukturyzacja i układ

Wybierając między upadłością konsumencką a innymi rozwiązaniami, warto rozważyć również restrukturyzację zadłużenia lub zawarcie układu z wierzycielami. Takie opcje mogą pomóc w uniknięciu negatywnych skutków upadłości konsumenckiej, szczególnie jeśli sytuacja finansowa dłużnika nie jest całkowicie beznadziejna. Restrukturyzacja pozwala na renegocjację warunków spłaty zobowiązań, natomiast układ z wierzycielami umożliwia rozłożenie długów na raty lub ich częściowe umorzenie.

Przykładem zastosowania restrukturyzacji może być przypadek osoby, która utraciła pracę, ale przewiduje wzrost dochodów w najbliższych miesiącach. Zamiast decydować się od razu na upadłość konsumencką i ponosić jej skutki, może negocjować ze swoimi wierzycielami nowe warunki spłaty, dostosowane do kondycji finansowej. Daje to szansę na wyjście z zadłużenia bez trwałego pogorszenia historii kredytowej.

Trzeba jednak pamiętać, że restrukturyzacja lub układ nie są możliwe w każdej sytuacji. Wymagana jest współpraca z wierzycielami, a niektórzy mogą nie zgodzić się na proponowane zmiany. Warto także dokładnie przeanalizować, czy nowe warunki faktycznie będą realne do spełnienia, aby nie popaść w jeszcze większe problemy finansowe. Niewłaściwie dobrany sposób restrukturyzacji może ostatecznie skutkować koniecznością ogłoszenia upadłości.

Osoby rozważające alternatywy upadłości konsumenckiej powinny przeanalizować szczegółowe ryzyka finansowe oraz rozważyć konsultację z doradcą finansowym zanim podejmą decyzję.

Konsekwencje upadłości dla historii kredytowej

Wpływ upadłości konsumenckiej na historię kredytową jest bardzo odczuwalny i długofalowy. Po ogłoszeniu upadłości dane o tym fakcie widnieją w rejestrach kredytowych przez kilka lat, co ogranicza możliwości pozyskania nowych zobowiązań finansowych. Banki oraz inne instytucje finansowe traktują taki wpis jako sygnał wysokiego ryzyka, co przekłada się nie tylko na potencjalne odmowy, ale również na gorsze warunki przyszłych ofert kredytowych.

Dla osób, które przeszły przez procedurę upadłości, realnym problemem staje się niska zdolność kredytowa w dłuższej perspektywie. Przykładowo, nawet po spłacie zobowiązań i zakończeniu postępowania można spotkać się z odmową przy staraniu się o kredyt hipoteczny lub nawet drobne pożyczki. Upadłość konsumencka skutki w tej sferze ma więc nie tylko w momencie jej ogłoszenia, ale wyraźnie wpływa na finansową przyszłość przez długi czas.

Odbudowanie zaufania kredytodawców wymaga konsekwencji i czasu. Warto regularnie sprawdzać informacje w swoim raporcie BIK oraz podejmować działania naprawcze, na przykład poprzez korzystanie z podstawowych produktów finansowych i regulowanie ich w terminie. Dodatkowo istotne jest unikanie ponownego zadłużania się oraz budowanie oszczędności, co z czasem poprawi ocenę wiarygodności płatniczej. W temacie odbudowy historii kredytowej warto znać strategie poprawy swojej wiarygodności.

Życie po zakończeniu postępowania upadłościowego

Zakończenie procesu upadłościowego daje szansę na nowy start, ale niesie też ze sobą szereg istotnych zmian. Upadłość konsumencka skutki wiąże przede wszystkim z uregulowaniem długów, a także zakończeniem egzekucji komorniczych i poprawą sytuacji życiowej. Mimo to przez pewien czas informacje o postępowaniu mogą być widoczne w rejestrach dłużników, co wpływa na możliwości korzystania z usług finansowych.

Przykładem wyzwania po zakończeniu postępowania może być konieczność zbudowania zdolności kredytowej od podstaw. Instytucje finansowe są ostrożne wobec osób po upadłości, więc uzyskanie kredytu czy karty płatniczej zwykle bywa trudniejsze. Odbudowanie zaufania na rynku finansowym wymaga czasu oraz podejmowania przemyślanych decyzji przy zarządzaniu nowym budżetem domowym.

Choć spłata większości zobowiązań zostaje umorzona, nie wszystkie zobowiązania przestają obowiązywać. Należy pilnować bieżących rachunków oraz wywiązywać się z nowych zobowiązań, by nie powielać dawnych błędów. Wskazana jest także regularna kontrola historii kredytowej i unikanie nowych zadłużeń, co minimalizuje ryzyko ponownego wpadnięcia w spiralę zadłużenia. Pomocne mogą być nowoczesne narzędzia finansowe oraz fachowe wsparcie przy planowaniu wydatków.

- opracuj szczegółowy budżet domowy na każdy miesiąc

- zbieraj oszczędności jako zabezpieczenie na nieprzewidziane wydatki

- regularnie kontroluj wpisy w rejestrach dłużników

- unikaj pochopnych decyzji kredytowych i zakupowych

- śledź terminy płatności nowych rachunków

- korzystaj ze wsparcia doradcy finansowego, jeśli to konieczne

{kind=link}